Từ ngày 01/6/2025, Nghị định 70/2025/NĐ-CP và Thông tư 32/2025/TT-BTC chính thức có hiệu lực, mang đến nhiều điểm mới quan trọng trong quản lý và sử dụng hóa đơn điện tử. Dưới đây là những lưu ý kế toán bắt buộc phải nắm rõ và tuyệt đối không được làm sai nếu không muốn bị xử phạt hành chính hoặc gặp rắc rối về pháp lý.

I. CÁC LƯU Ý VỀ HÓA ĐƠN ĐIỆN TỬ

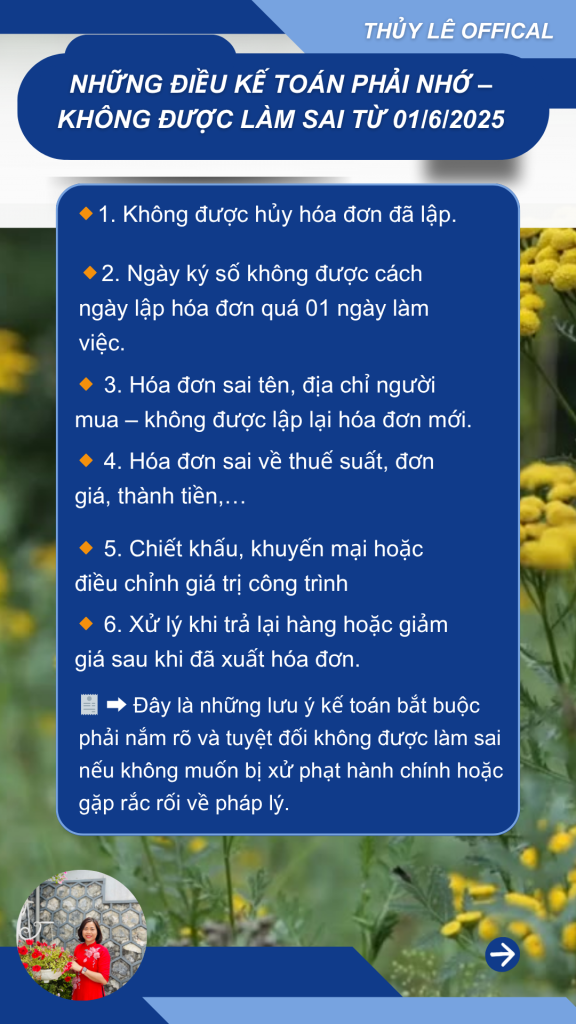

1. Không được hủy hóa đơn đã lập

Kể từ 01/6/2025, mọi hóa đơn điện tử đã lập đều không được phép hủy.

👉 Nếu phát hiện sai sót, kế toán phải:

Lập hóa đơn điều chỉnh hoặc hóa đơn thay thế

Kèm theo biên bản thỏa thuận giữa hai bên

➡️ Tuyệt đối không được tự ý xóa bỏ hay bỏ qua hóa đơn đã phát hành.

2. Ngày ký số không được cách ngày lập hóa đơn quá 01 ngày làm việc

Theo quy định mới:

👉 Ngày ký số trên hóa đơn điện tử không được cách ngày lập quá 01 ngày làm việc.

Ví dụ:

Hóa đơn lập vào thứ 7 → chậm nhất phải ký số và gửi cơ quan thuế trong ngày thứ 2 (ngày làm việc kế tiếp).

➡️ Hệ thống phần mềm cần tự động nhắc và đảm bảo tuân thủ thời hạn ký này.

3. Hóa đơn sai tên, địa chỉ người mua – không được lập lại hóa đơn mới

Nếu hóa đơn chỉ sai:

Tên người mua, Địa chỉ người mua thì kế toán không được lập lại hóa đơn mới.

👉 Thay vào đó, cần lập Thông báo mẫu 04/SS-HĐĐT gửi đến cơ quan thuế để điều chỉnh thông tin.

4. Hóa đơn sai về thuế suất, đơn giá, thành tiền,…

Với các lỗi nghiêm trọng như:

Sai thuế suất

Sai đơn giá

Sai thành tiền…

👉 Kế toán phải:

Lập biên bản thỏa thuận điều chỉnh

Sau đó lập hóa đơn điều chỉnh hoặc hóa đơn thay thế

➡️ Không được hủy hóa đơn đã lập.

5. Chiết khấu, khuyến mại hoặc điều chỉnh giá trị công trình

Trường hợp có chiết khấu, khuyến mại hoặc điều chỉnh giá trị hợp đồng, công trình:

👉 Kế toán không cần sửa đổi kỳ cũ.

Chỉ cần lập hóa đơn mới trong kỳ hiện tại

Ghi phần chênh lệch tăng (+) hoặc giảm (–) so với giá trị ban đầu.

➡️ Điều này giúp tránh sai sót báo cáo và dễ quản lý công nợ.

6. Xử lý khi trả lại hàng hoặc giảm giá sau khi đã xuất hóa đơn

Nếu bên mua trả lại hàng hóa hoặc được giảm giá sau khi đã lập hóa đơn:

👉 Phải lập hóa đơn điều chỉnh giảm, không dùng hóa đơn thay thế.

Bên bán lập hóa đơn điều chỉnh nếu là người phát hành hóa đơn ban đầu

Bên mua lập hóa đơn điện tử trả lại hàng nếu hai bên có thỏa thuận từ trước về việc người mua được quyền lập hóa đơn trả hàng.

➡️ Cần có biên bản thỏa thuận rõ ràng để tránh sai phạm khi kê khai thuế.

II. QUY TRÌNH XỬ LÝ SAI SÓT HÓA ĐƠN

Áp dụng theo Thông tư 32/2025/TT-BTC

| STT | Tình huống | Xử lý | Có phải gửi mẫu 04/SS? |

|---|---|---|---|

| 1 | Sai tên hoặc địa chỉ người mua (không ảnh hưởng MST, thuế, hàng hóa) | Gửi thông báo 04/SS-HĐĐT cho CQT, không lập lại hóa đơn mới | ✅ Bắt buộc |

| 2 | Sai MST người mua hoặc thông tin hàng hóa, đơn giá, thuế suất… | Lập biên bản thỏa thuận giữa 2 bên và: – Lập hóa đơn điều chỉnh – Hoặc hóa đơn thay thế | ❌ Không gửi 04/SS |

| 3 | Muốn thay thế hóa đơn đã lập do sai sót (không phải lỗi tên/địa chỉ) | Chỉ cần biên bản + hóa đơn thay thế | ❌ Không cần gửi 04/SS |

| 4 | Nhiều hóa đơn sai cùng nội dung (sai số dòng, cùng khách hàng…) | Được gộp chung vào một mẫu 04/SS gửi CQT (nếu thuộc TH gộp) | ✅ Có thể gộp |

KẾT LUẬN

Việc áp dụng Nghị định 70/2025/NĐ-CP cùng các quy định trong Thông tư 32/2021/TT-BTC đòi hỏi người làm kế toán phải cập nhật nhanh chóng, tránh các lỗi thường gặp gây ảnh hưởng đến uy tín doanh nghiệp và có thể dẫn đến xử phạt hành chính.

📌 Hãy lưu lại và chia sẻ bài viết này để luôn ghi nhớ những điều kế toán tuyệt đối không được làm sai từ 01/6/2025!

📌 DỊCH VỤ KẾ TOÁN THUẾ TRỌN GÓI CÙNG BÁCH KHOA

Bạn cần hỗ trợ tư vấn hoặc rà soát việc sử dụng hóa đơn điện tử theo đúng quy định mới?

Liên hệ ngay:

Văn phòng giao dịch: Tòa nhà Sông Đà 9 – số 2 Nguyễn Hoàng, Mỹ Đình 2, Nam Từ Liêm, Hà Nội

Hotline/Zalo: Zalo – 094.859.3663

Website: Dịch vụ kế toán thuế Bách Khoa

Lỗi: Không tìm thấy biểu mẫu liên hệ.

Bài viết liên quan: