Trước thiệt hại nặng nề do bão số 10, số 11 và mưa lũ gây ra, nhiều doanh nghiệp và hộ kinh doanh cá nhân lâm vào khó khăn nghiêm trọng. Nhằm hỗ trợ khắc phục hậu quả và ổn định sản xuất, Cục Thuế ban hành Công văn 4328/CT-CS ngày 10/10/2025, hướng dẫn cụ thể về miễn, giảm và gia hạn nộp thuế cho các tổ chức, cá nhân bị ảnh hưởng. Dưới đây là nội dung chi tiết được Kế Toán Bách Khoa tổng hợp và giải thích để người nộp thuế dễ dàng áp dụng.

1. Cơ sở pháp lý và mục đích ban hành Công văn 4328/CT-CS

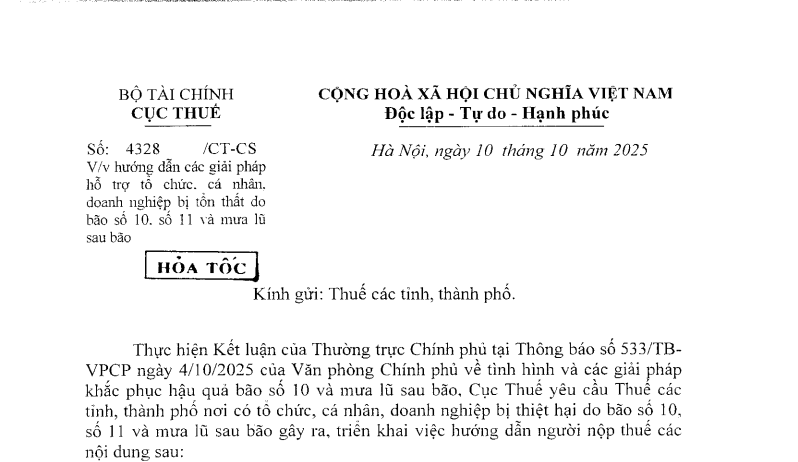

Công văn được ban hành căn cứ Kết luận tại Thông báo 533/TB-VPCP ngày 04/10/2025 của Văn phòng Chính phủ về giải pháp khắc phục hậu quả thiên tai. Theo đó, Cục Thuế yêu cầu các Chi cục và Cục Thuế địa phương khẩn trương hướng dẫn doanh nghiệp, hộ kinh doanh lập hồ sơ miễn, giảm hoặc gia hạn thuế theo quy định của Luật Quản lý thuế 2019.

2. Đối tượng được xem xét miễn, giảm hoặc gia hạn thuế

Theo khoản 27 Điều 3 Luật Quản lý thuế 2019, thiên tai, bão lũ, hỏa hoạn, tai nạn bất ngờ được xem là trường hợp bất khả kháng.

Do đó, các doanh nghiệp, tổ chức, cá nhân bị thiệt hại vật chất, ảnh hưởng trực tiếp đến hoạt động sản xuất – kinh doanh sẽ được xem xét gia hạn hoặc miễn giảm thuế.

3. Quy định cụ thể về gia hạn nộp thuế

Căn cứ Điều 62 Luật Quản lý thuế 2019, người nộp thuế có thể được:

Gia hạn toàn bộ hoặc một phần tiền thuế phải nộp;

Thời gian gia hạn tối đa 2 năm đối với thiệt hại do thiên tai;

Trong thời gian gia hạn, không bị phạt và không phải nộp tiền chậm nộp.

4. Hồ sơ đề nghị gia hạn hoặc miễn giảm thuế

Theo Điều 64 Luật Quản lý thuế 2019 và Thông tư 80/2021/TT-BTC, hồ sơ gồm:

Văn bản đề nghị gia hạn hoặc miễn giảm thuế, nêu rõ lý do và số tiền đề nghị;

Tài liệu chứng minh thiệt hại do bão, lũ gây ra (biên bản xác nhận của địa phương, hình ảnh, chứng từ liên quan).

Hồ sơ có thể nộp:

Trực tiếp tại cơ quan thuế;

Qua đường bưu điện;

Hoặc qua Cổng thông tin điện tử của Tổng cục Thuế.

Cơ quan thuế sẽ thông báo kết quả xử lý trong vòng 10 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ.

5. Hỗ trợ từ cơ quan thuế và khuyến nghị của Bách Khoa

Kế Toán Bách Khoa khuyến nghị các doanh nghiệp và cá nhân chủ động thống kê thiệt hại, lưu giữ chứng từ đầy đủ để được xem xét miễn, giảm thuế kịp thời.

Ngoài ra, người nộp thuế có thể liên hệ trực tiếp Cục Thuế địa phương hoặc đội ngũ chuyên gia Bách Khoa để được hướng dẫn chi tiết hồ sơ và thủ tục thực hiện.

Kết luận

Công văn 4328/CT-CS là chính sách hỗ trợ thiết thực của ngành Thuế đối với người nộp thuế bị thiệt hại do bão lũ. Việc nắm rõ quy trình và điều kiện miễn, giảm, gia hạn thuế sẽ giúp doanh nghiệp nhanh chóng khôi phục hoạt động sản xuất và ổn định tài chính sau thiên tai.

DỊCH VỤ KẾ TOÁN THUẾ TRỌN GÓI CÙNG BÁCH KHOA

VPGD: Tòa nhà Sông Đà 9 – số 2 Nguyễn Hoàng, Mỹ Đình 2, Nam Từ Liêm, Hà Nội

Hotline: 094.859.3663

Website: https://ketoanbachkhoa.vn

Pass giải nén: 0948593663

Lỗi: Không tìm thấy biểu mẫu liên hệ.

Bài viết liên quan: