NGHỊ ĐỊNH 141/2026/NĐ-CP: Tăng Ngưỡng Doanh Thu Chịu Thuế Lên 1 Tỷ

Featured Snippet (Tóm tắt nhanh)

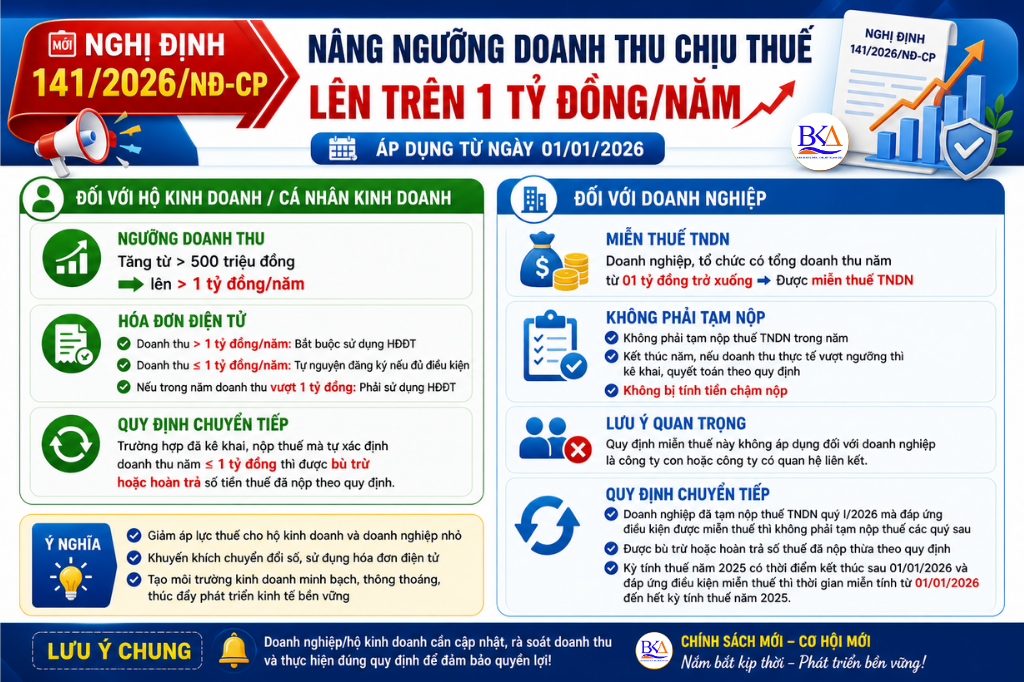

- Ngưỡng doanh thu chịu thuế: từ 500 triệu → trên 1 tỷ đồng/năm

- Hộ kinh doanh trên 1 tỷ: bắt buộc dùng hóa đơn điện tử

- Doanh nghiệp ≤ 1 tỷ: được miễn thuế TNDN

- Không phải tạm nộp thuế trong năm nếu đủ điều kiện

Nghị định 141/2026/NĐ-CP là gì?

Ngày 29/04/2026, Chính phủ ban hành Nghị định 141/2026/NĐ-CP nhằm sửa đổi chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh và doanh nghiệp siêu nhỏ.

Mục tiêu:

- Giảm gánh nặng thuế

- Tạo điều kiện kinh doanh

- Tăng minh bạch quản lý thuế

Hiệu lực: từ ngày 01/01/2026

1. Hộ kinh doanh, cá nhân kinh doanh cần lưu ý gì?

Ngưỡng doanh thu chịu thuế mới là bao nhiêu?

- Trước đây: trên 500 triệu/năm

- Từ 2026: trên 1 tỷ đồng/năm

→ Hộ kinh doanh dưới 1 tỷ không thuộc diện chịu thuế GTGT và TNCN theo ngưỡng mới.

Khi nào phải sử dụng hóa đơn điện tử?

- Doanh thu > 1 tỷ: bắt buộc sử dụng

- Doanh thu ≤ 1 tỷ: được tự nguyện đăng ký

- Trong năm vượt 1 tỷ: phải chuyển sang sử dụng hóa đơn điện tử

Trường hợp đã nộp thuế nhưng doanh thu dưới 1 tỷ xử lý thế nào?

- Được bù trừ vào kỳ sau

- Hoặc hoàn thuế theo quy định quản lý thuế

2. Doanh nghiệp được hưởng ưu đãi gì?

Điều kiện được miễn thuế TNDN

- Tổng doanh thu ≤ 1 tỷ/năm

- Bao gồm:

- Doanh thu bán hàng, dịch vụ

- Doanh thu tài chính

- Thu nhập khác

Có phải tạm nộp thuế trong năm không?

Không.

- Doanh nghiệp đủ điều kiện miễn → không cần tạm nộp thuế

- Cuối năm nếu vượt ngưỡng → kê khai và quyết toán

- Không bị tính tiền chậm nộp

Trường hợp nào không được miễn thuế?

- Công ty con

- Doanh nghiệp có quan hệ liên kết

3. Quy định chuyển tiếp cần biết

Doanh nghiệp đã nộp thuế quý I/2026

- Nếu đủ điều kiện miễn → không phải nộp các quý tiếp theo

- Được hoàn hoặc bù trừ số thuế đã nộp

Kỳ thuế 2025 kéo dài sang 2026

- Được miễn thuế từ ngày 01/01/2026

4. Ý nghĩa chính sách đối với người kinh doanh

- Giảm áp lực thuế cho hộ kinh doanh nhỏ

- Hỗ trợ doanh nghiệp siêu nhỏ phát triển

- Khuyến khích minh bạch qua hóa đơn điện tử

- Tạo điều kiện chuyển đổi lên doanh nghiệp

Góc nhìn chuyên gia Bách Khoa

Điểm cốt lõi của Nghị định 141/2026/NĐ-CP là phân loại rõ theo quy mô:

- Quy mô nhỏ → giảm nghĩa vụ thuế

- Quy mô lớn → quản lý chặt bằng dữ liệu

Từ năm 2026:

- Cơ quan thuế kiểm soát dòng tiền qua ngân hàng

- Kết nối dữ liệu hóa đơn điện tử

- Đồng bộ với sàn thương mại điện tử

→ Nếu áp dụng sai ngưỡng doanh thu hoặc sai nghĩa vụ hóa đơn, rủi ro truy thu rất cao.

FAQ – Câu hỏi thường gặp

Doanh thu dưới 1 tỷ có phải nộp thuế không?

Không thuộc diện chịu thuế GTGT, TNCN theo ngưỡng mới.

Khi nào phải dùng hóa đơn điện tử?

Khi doanh thu vượt 1 tỷ đồng/năm.

Doanh nghiệp nhỏ có được miễn thuế không?

Có, nếu doanh thu ≤ 1 tỷ và không thuộc diện liên kết.

Đã nộp thuế có được hoàn không?

Có, nếu thuộc diện miễn theo quy định mới.

Nếu vượt 1 tỷ trong năm thì xử lý thế nào?

Phải chuyển sang sử dụng hóa đơn điện tử và thực hiện nghĩa vụ thuế tương ứng.

DỊCH VỤ KẾ TOÁN THUẾ TRỌN GÓI CÙNG BÁCH KHOA

Bạn đang:

- Không rõ mình có thuộc diện miễn thuế

- Không biết áp dụng ngưỡng 1 tỷ

- Lo sai quy định hóa đơn điện tử

Bách Khoa hỗ trợ:

- Tư vấn áp dụng Nghị định 141/2026/NĐ-CP

- Kê khai – tối ưu thuế đúng quy định

- Đồng hành vận hành và kiểm soát rủi ro

VPGD: Tòa nhà Sông Đà 9 – số 2 Nguyễn Hoàng, Mỹ Đình 2, Nam Từ Liêm, Hà Nội

Hotline: 094.859.3663

Zalo: Dịch vụ tư vấn thuế Bách Khoa

Website: Kế toán Bách Khoa | Dịch vụ kế toán thuế | Thành lập công ty

Lỗi: Không tìm thấy biểu mẫu liên hệ.

Bài viết liên quan: