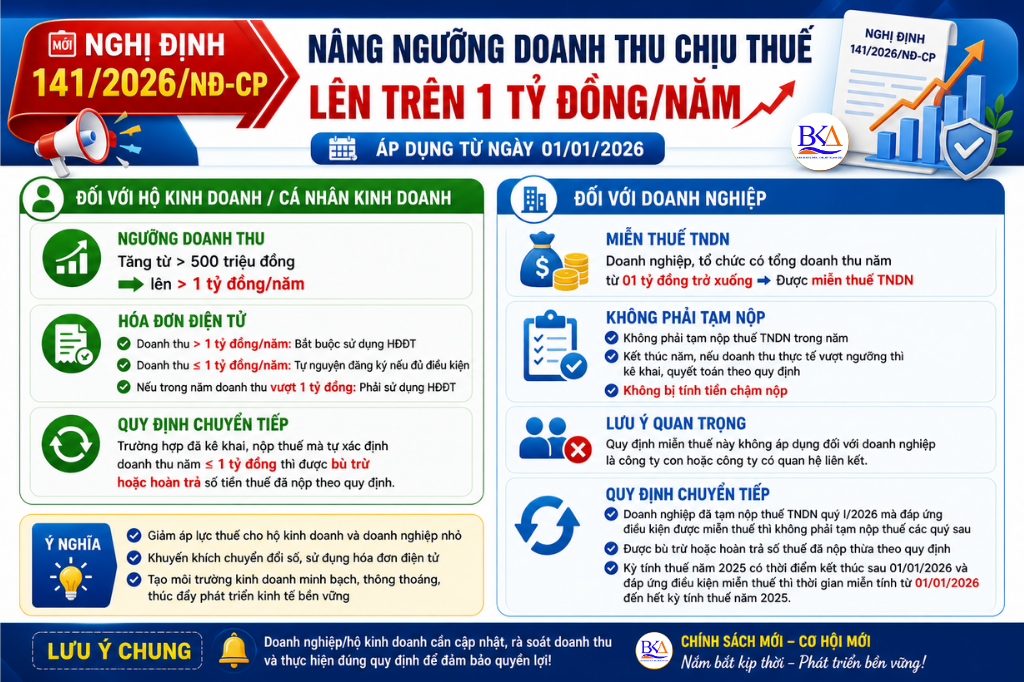

Featured Snippet (Tóm tắt nhanh)

- Nâng ngưỡng doanh thu chịu thuế lên 1 tỷ đồng/năm

- Hộ kinh doanh trên 1 tỷ bắt buộc dùng hóa đơn điện tử

- Doanh nghiệp ≤ 1 tỷ được miễn thuế TNDN

- Không phải tạm nộp thuế trong năm nếu đủ điều kiện

Nghị định 141/2026/NĐ-CP có gì mới?

Ngoài việc nâng ngưỡng doanh thu chịu thuế lên 1 tỷ đồng/năm, Nghị định 141 còn bổ sung nhiều quy định quan trọng liên quan đến hóa đơn điện tử, cách xác định doanh thu miễn thuế và các quy định chuyển tiếp.

1. Hộ kinh doanh bắt buộc dùng hóa đơn điện tử khi nào?

Khi nào phải sử dụng hóa đơn điện tử?

- Doanh thu từ 1 tỷ đồng/năm trở lên

- Bắt buộc sử dụng hóa đơn điện tử có mã hoặc từ máy tính tiền kết nối cơ quan thuế

Nếu trong năm vượt 1 tỷ thì xử lý thế nào?

Trong vòng 30 ngày kể từ thời điểm doanh thu lũy kế vượt 1 tỷ, hộ kinh doanh phải đăng ký sử dụng hóa đơn điện tử.

Hộ có nhiều địa điểm kinh doanh

- Dùng chung 1 mã số thuế

- Ghi rõ địa điểm kinh doanh trên hóa đơn

Hộ dưới 1 tỷ có được dùng hóa đơn không?

Có. Nếu đáp ứng điều kiện và có nhu cầu thì được đăng ký sử dụng hóa đơn điện tử.

2. Quy định chuyển tiếp

Đã nộp thuế theo ngưỡng cũ

Nếu doanh thu thực tế ≤ 1 tỷ thì được hoàn hoặc bù trừ thuế theo quy định.

3. Doanh nghiệp được miễn thuế TNDN

Điều kiện miễn thuế

- Doanh thu ≤ 1 tỷ/năm

Cách xác định doanh thu

- Doanh thu bán hàng, dịch vụ

- Doanh thu tài chính

- Thu nhập khác

Không bao gồm các khoản giảm trừ như chiết khấu, giảm giá.

Trường hợp đặc biệt

Doanh nghiệp chưa đủ 12 tháng

Doanh thu được quy đổi theo 12 tháng.

Doanh nghiệp mới thành lập

- Dự kiến ≤ 1 tỷ → không phải tạm nộp thuế

- Nếu vượt → quyết toán cuối năm

- Không bị tính tiền chậm nộp

Đã tạm nộp thuế quý 1/2026

- Không cần nộp các quý sau nếu đủ điều kiện

- Được hoàn hoặc bù trừ

Không áp dụng miễn thuế

- Công ty con

- Doanh nghiệp liên kết

4. Ý nghĩa chính sách

- Giảm gánh nặng thuế

- Hỗ trợ doanh nghiệp nhỏ

- Minh bạch hóa quản lý thuế

Góc nhìn chuyên gia Bách Khoa

Nghị định 141 không chỉ tăng ngưỡng mà còn thay đổi cách quản lý thuế theo dữ liệu. Việc kết nối hóa đơn, ngân hàng và doanh thu thực tế giúp cơ quan thuế kiểm soát chặt hơn.

FAQ – Câu hỏi thường gặp

Hộ kinh doanh dưới 1 tỷ có phải dùng hóa đơn không?

Không bắt buộc.

Khi nào phải dùng hóa đơn điện tử?

Khi doanh thu đạt từ 1 tỷ đồng.

Doanh nghiệp dưới 1 tỷ có phải nộp thuế không?

Không nếu đủ điều kiện.

Đã nộp thuế có được hoàn không?

Có.

DỊCH VỤ KẾ TOÁN THUẾ TRỌN GÓI CÙNG BÁCH KHOA

VPGD: Tòa nhà Sông Đà 9 – số 2 Nguyễn Hoàng, Mỹ Đình 2, Nam Từ Liêm, Hà Nội

Hotline: 094.859.3663

Zalo: Dịch vụ tư vấn thuế Bách Khoa

Website: Kế toán Bách Khoa | Dịch vụ kế toán thuế | Thành lập công ty

Lỗi: Không tìm thấy biểu mẫu liên hệ.

Bài viết liên quan: