Nghị quyết 110/2025/UBTVQH15 – Quốc hội đã chính thức thông qua việc nâng mức giảm trừ gia cảnh lên 15,5 triệu đồng/tháng cho người nộp thuế. Theo đó, mức lương phải đóng thuế thu nhập cá nhân (TNCN) từ năm 2026 sẽ thay đổi đáng kể, giúp người lao động được hưởng lợi nhiều hơn.

1. Nghị quyết 110/2025/UBTVQH15 – Nội dung mới nhất

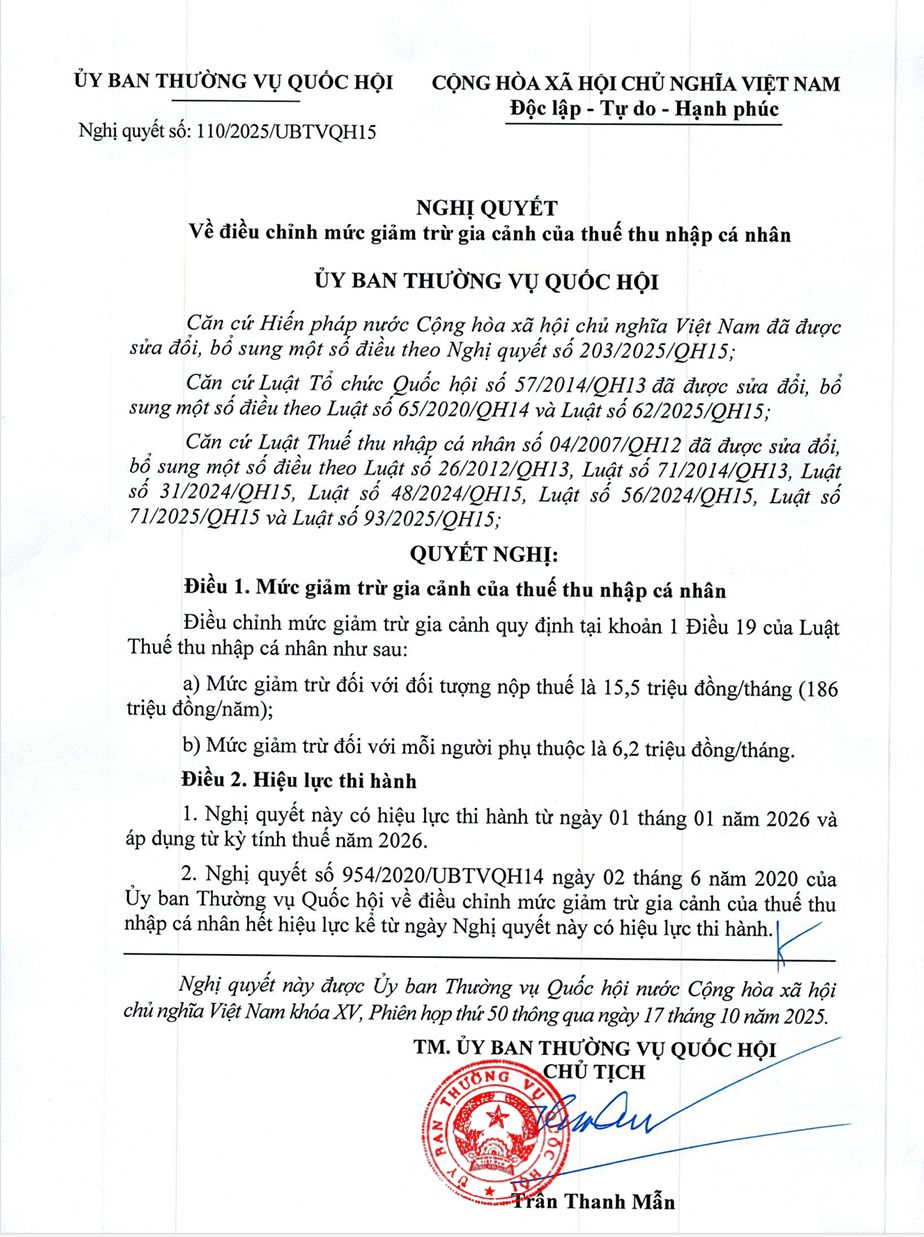

Ngày 17/10/2025, Ủy ban Thường vụ Quốc hội ban hành Nghị quyết 110/2025/UBTVQH15 điều chỉnh mức giảm trừ gia cảnh theo Luật Thuế thu nhập cá nhân 2007.

Theo Nghị quyết 110/2025/UBTVQH15:

| Đối tượng | Mức giảm trừ mới (áp dụng từ 01/01/2026) |

|---|---|

| Người nộp thuế | 15,5 triệu đồng/tháng (186 triệu đồng/năm) |

| Mỗi người phụ thuộc | 6,2 triệu đồng/tháng |

2. So sánh với quy định hiện hành

Hiện nay, Nghị quyết 954/2020/UBTVQH14 đang áp dụng mức giảm trừ gia cảnh như sau:

| Đối tượng | Mức hiện hành (đến hết 2025) | Mức mới từ 2026 | Tăng |

|---|---|---|---|

| Người nộp thuế | 11 triệu đồng/tháng | 15,5 triệu đồng/tháng | +4,5 triệu đồng |

| Người phụ thuộc | 4,4 triệu đồng/tháng | 6,2 triệu đồng/tháng | +1,8 triệu đồng |

Như vậy, người thuộc diện nộp thuế sẽ được giảm trừ thêm 54 triệu đồng/năm, còn mỗi người phụ thuộc được giảm thêm 21,6 triệu đồng/năm.

Nghị quyết 954/2020/UBTVQH14 sẽ hết hiệu lực từ 01/01/2026.

3. Mức lương phải đóng thuế TNCN từ năm 2026

Theo quy định, sau khi trừ các khoản giảm trừ (bản thân, người phụ thuộc, bảo hiểm bắt buộc…), nếu thu nhập từ tiền lương trên 15,5 triệu đồng/tháng thì người lao động bắt đầu phải nộp thuế TNCN từ năm 2026.

Công thức xác định thuế TNCN

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Thu nhập chịu thuế = Tổng thu nhập – Các khoản miễn thuế

Các khoản giảm trừ bao gồm:

✅ Giảm trừ bản thân

✅ Giảm trừ người phụ thuộc

✅ BHXH, BHYT, BHTN, quỹ hưu trí tự nguyện…

4. Biểu thuế suất thu nhập cá nhân (lũy tiến từng phần)

| Bậc thuế | Thu nhập tính thuế/tháng | Thuế suất |

|---|---|---|

| 1 | Đến 5 triệu đồng | 5% |

| 2 | Trên 5 – 10 triệu đồng | 10% |

| 3 | Trên 10 – 18 triệu đồng | 15% |

| 4 | Trên 18 – 32 triệu đồng | 20% |

| 5 | Trên 32 – 52 triệu đồng | 25% |

| 6 | Trên 52 – 80 triệu đồng | 30% |

| 7 | Trên 80 triệu đồng | 35% |

5. Ví dụ tính thuế TNCN 2026 theo mức giảm trừ mới

Ví dụ:

Bà C có thu nhập 40 triệu đồng/tháng; đóng bảo hiểm bắt buộc 10,5%; có 01 người phụ thuộc.

Bước 1: Xác định thu nhập chịu thuế:

Thu nhập chịu thuế = 40 triệu đồng

Bước 2: Xác định các khoản giảm trừ:

Giảm trừ bản thân: 15,5 triệu đồng

Giảm trừ 01 người phụ thuộc: 6,2 triệu đồng

Bảo hiểm: 40 × 10,5% = 4,2 triệu đồng

Tổng giảm trừ = 15,5 + 6,2 + 4,2 = 25,9 triệu đồng

Bước 3: Thu nhập tính thuế:

40 – 25,9 = 14,1 triệu đồng

Bước 4: Tính thuế phải nộp

✔ Cách 1: Lũy tiến từng phần

Bậc 1: 5 triệu × 5% = 0,25 triệu

Bậc 2: (10 – 5) × 10% = 0,5 triệu

Bậc 3: (14,1 – 10) × 15% = 0,615 triệu

Tổng thuế = 1,365 triệu đồng/tháng

✔ Cách 2: Phương pháp rút gọn

14,1 × 15% – 0,75 = 1,365 triệu đồng/tháng

6. Lợi ích của việc nâng giảm trừ gia cảnh từ năm 2026

| Nhóm đối tượng hưởng lợi | Lợi ích |

|---|---|

| Người lao động | Giảm số thuế phải nộp, thậm chí không còn phải đóng thuế |

| Người có nhiều người phụ thuộc | Giảm thêm hàng chục triệu đồng thu nhập tính thuế mỗi năm |

| Doanh nghiệp | Dễ xây dựng chính sách lương – phúc lợi phù hợp |

| Kinh tế – xã hội | Tăng sức mua, cải thiện đời sống người dân |

Kết luận

Việc ban hành Nghị quyết 110/2025/UBTVQH15 nâng mức giảm trừ gia cảnh lên 15,5 triệu đồng/tháng sẽ giúp người lao động giảm đáng kể nghĩa vụ thuế từ năm 2026. Đây là chính sách hỗ trợ thu nhập thiết thực, phù hợp bối cảnh giá cả, chi phí sinh hoạt tăng cao.

DỊCH VỤ KẾ TOÁN THUẾ TRỌN GÓI CÙNG BÁCH KHOA

VPGD: Tòa nhà Sông Đà 9 – Số 2 Nguyễn Hoàng, Mỹ Đình 2, Nam Từ Liêm, Hà Nội

Hotline: 094.859.3663

Website:Kế toán Bách Khoa | Dịch vụ kế toán thuế | Thành lập công ty

Pass giải nén: 0948593663

Lỗi: Không tìm thấy biểu mẫu liên hệ.

Bài viết liên quan: