Tìm hiểu quy định phân quyền trong lĩnh vực thuế theo Nghị định 122/2025/NĐ-CP và hướng dẫn chi tiết cách phân quyền tài khoản VNeID cho kế toán thực hiện giao dịch thuế điện tử.

Phân quyền trong quản lý thuế theo Nghị định 122/2025/NĐ-CP

Ngày 1/7/2025, Nghị định số 122/2025/NĐ-CP chính thức có hiệu lực, quy định rõ về phân quyền trong lĩnh vực quản lý thuế, nhằm phù hợp với Luật Quản lý thuế 2019 và tiến trình chuyển đổi số ngành tài chính.

Nội dung phân quyền quan trọng tại Điều 3 Nghị định 122/2025/NĐ-CP gồm:

(1) Bãi bỏ yêu cầu nộp lại chứng từ cơ quan nhà nước đã có

Người nộp thuế không cần nộp lại các chứng từ đã có trong hệ thống dữ liệu của cơ quan quản lý nhà nước khi thực hiện hồ sơ khai, nộp, hoàn thuế và các loại hồ sơ khác, nếu điều kiện hạ tầng công nghệ thông tin đáp ứng.

(2) Phân quyền đối với từng loại hình khai thuế

Bao gồm:

Khai theo tháng, quý, năm, từng lần phát sinh nghĩa vụ thuế;

Quyết toán thuế;

Khai phí, lệ phí thu từ các cơ quan đại diện Việt Nam ở nước ngoài;

Kê khai và sử dụng thông tin liên quan đến báo cáo lợi nhuận liên quốc gia;

Áp dụng tiêu chí phân quyền theo khoản 8 Điều 43 Luật Quản lý thuế 2019.

(3) Thời hạn nộp hồ sơ khai thuế

Áp dụng đối với các khoản thu như:

Thuế sử dụng đất nông nghiệp/phi nông nghiệp;

Tiền sử dụng đất, tiền thuê đất, mặt nước;

Tiền cấp quyền khai thác khoáng sản, tài nguyên nước;

Lệ phí môn bài, lệ phí trước bạ;

Các khoản thu ngân sách theo pháp luật quản lý tài sản công;

Báo cáo lợi nhuận liên quốc gia.

(4) Quy định địa điểm nộp hồ sơ khai thuế

Cụ thể với các trường hợp:

Có nhiều địa điểm sản xuất, kinh doanh;

Phát sinh nghĩa vụ thuế tại nhiều địa bàn khác nhau;

Thực hiện khai thuế điện tử hoặc tại nơi phát sinh nghĩa vụ thuế;

Khai thuế theo từng lần phát sinh, quyết toán thuế TNCN.

(5) Trình tự, thủ tục phân quyền được chuẩn hóa

Các nội dung này được hướng dẫn chi tiết tại Phụ lục Nghị định 122/2025/NĐ-CP, bao gồm:

Loại hình khai, thời hạn nộp, và địa điểm nộp hồ sơ khai thuế;

Điều kiện, tiêu chí và cách thức phân quyền khai thuế theo quý, tháng, năm;

Quy trình phối hợp giữa người nộp thuế và cơ quan thuế trong khai, nộp và hoàn thuế điện tử.

📌 Ý nghĩa thực tiễn: Việc phân quyền này giúp tối giản hồ sơ, rút ngắn thời gian xử lý, và nâng cao tính minh bạch trong quản lý thuế điện tử.

Hướng dẫn chi tiết cách phân quyền kế toán trên tài khoản VNeID cá nhân để truy cập Cổng thuế điện tử

Dưới đây là các bước cụ thể để người đại diện pháp luật phân quyền cho kế toán (hoặc người phụ trách thuế) truy cập và sử dụng các chức năng trên Cổng thông tin điện tử của Tổng cục Thuế:

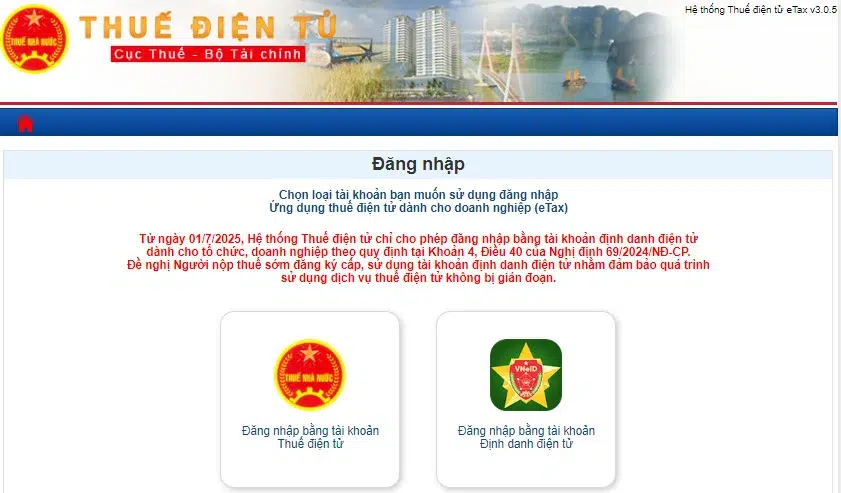

✅ Bước 1: Truy cập vào tài khoản VNeID

Người đại diện pháp luật đăng nhập tài khoản VNeID (ứng dụng trên điện thoại), sau đó chọn vào mục “Định danh tổ chức”.

👉 Tại đây sẽ hiển thị thông tin tổ chức đã định danh thành công.

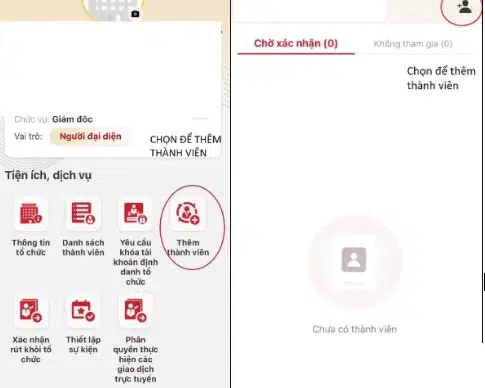

✅ Bước 2: Thêm thành viên

Chọn nút “Thêm thành viên” để mời kế toán hoặc người cần phân quyền vào hệ thống.

✅ Bước 3: Thành viên xác nhận lời mời

Người được mời cần vào ứng dụng VNeID của chính mình → Mục Thông báo để xác nhận lời mời từ tổ chức.

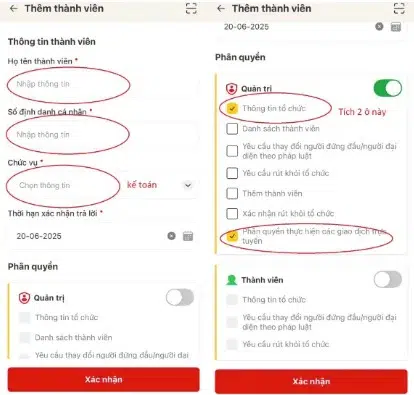

✅ Bước 4: Phân quyền giao dịch điện tử

Sau khi thành viên xác nhận, người đại diện pháp luật chọn tiếp chức năng “Phân quyền thực hiện các giao dịch trực tuyến” cho thành viên đó.

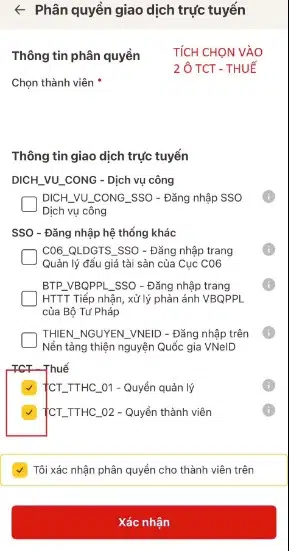

✅ Bước 5: Xác nhận phân quyền

Tích chọn các quyền thực hiện (nên chọn đầy đủ TCT, tức Tổng cục Thuế), sau đó nhấn “Tôi xác nhận phân quyền cho thành viên” → Nhấn “Xác nhận” để hoàn tất.

✅ Bước 6: Đăng nhập trang Thuế điện tử

Kế toán (thành viên được phân quyền) đăng nhập trang https://canhan.gdt.gov.vn hoặc https://thuedientu.gdt.gov.vn bằng tài khoản VNeID cá nhân của mình để kê khai, nộp thuế, tra cứu… theo đúng phạm vi được cấp quyền.

Một số lưu ý quan trọng

Người đại diện pháp luật vẫn giữ toàn quyền kiểm soát và thu hồi quyền phân quyền bất kỳ lúc nào qua VNeID.

Mỗi thành viên được phân quyền sẽ hoạt động độc lập với tài khoản riêng, đảm bảo an toàn, minh bạch và truy vết trách nhiệm trong quản lý thuế.

Cơ quan thuế sẽ căn cứ vào thông tin phân quyền trên hệ thống để hợp lệ hóa giao dịch điện tử (nộp hồ sơ, tờ khai, thanh toán…).

Kết luận

Nghị định 122/2025/NĐ-CP đánh dấu bước tiến quan trọng trong quản lý thuế số, trong đó quy định về phân quyền giao dịch điện tử thông qua VNeID là bước cải cách mạnh mẽ. Doanh nghiệp, hộ kinh doanh nên nhanh chóng thực hiện phân quyền đúng cách để đảm bảo tính pháp lý và hiệu quả trong các thủ tục thuế điện tử.

🔔 Dịch vụ kế toán thuế trọn gói – Kế toán Bách Khoa

Nếu bạn cần hỗ trợ phân quyền nhanh chóng, đúng chuẩn theo Nghị định 122/2025/NĐ-CP, hãy liên hệ với chúng tôi:

📍 Văn phòng: Tòa nhà Sông Đà 9 – số 2 Nguyễn Hoàng, Mỹ Đình 2, Nam Từ Liêm, Hà Nội

📞 Hotline: 094.859.3663

💬 Zalo: Dịch vụ tư vấn thuế Bách Khoa

🌐 Website: https://ketoanbachkhoa.vn

Lỗi: Không tìm thấy biểu mẫu liên hệ.

Bài viết liên quan: