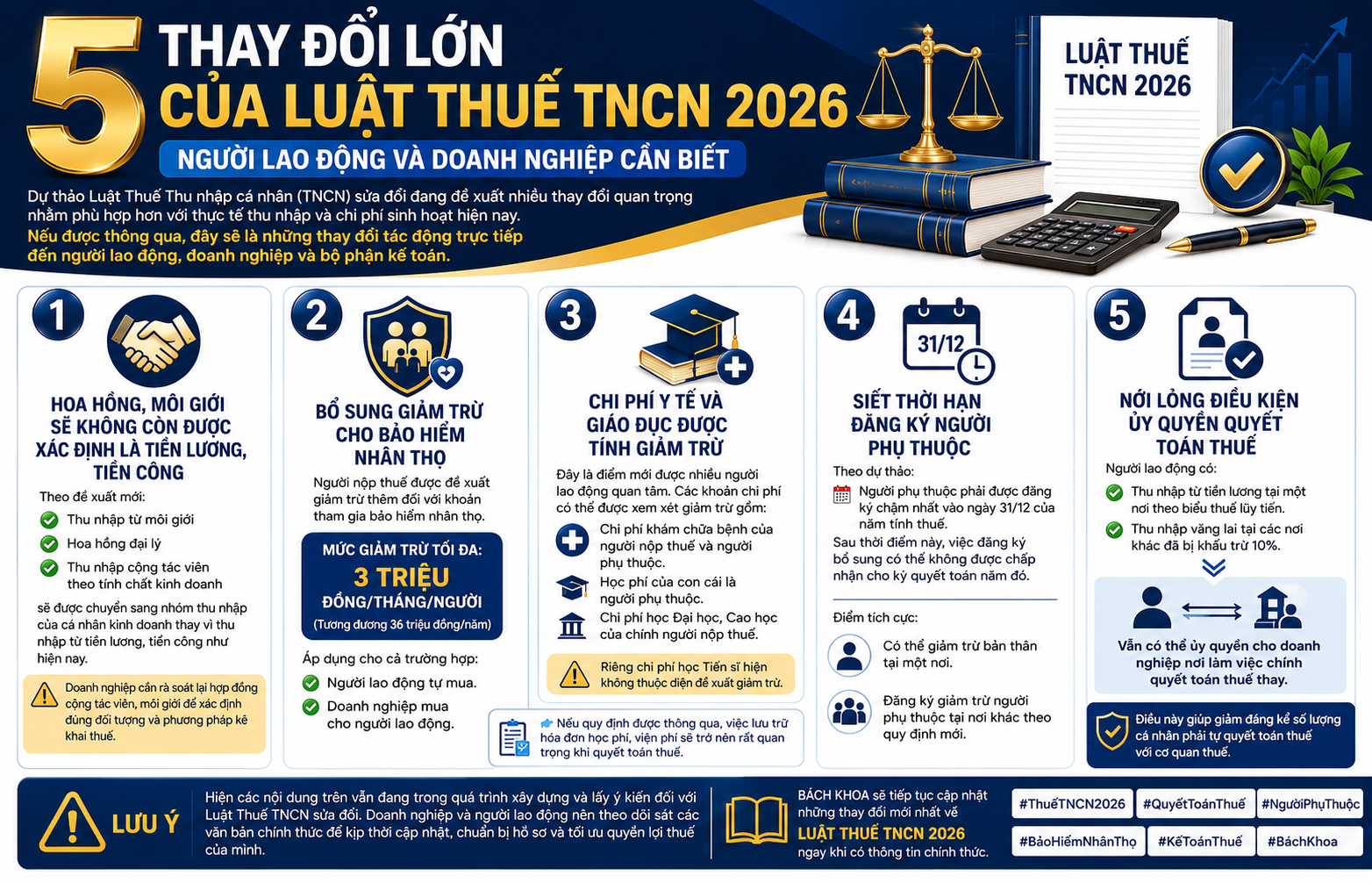

Dự thảo Luật Thuế TNCN 2026 đang đề xuất nhiều thay đổi đáng chú ý nhằm phù hợp hơn với mức sống, chi phí sinh hoạt và thực tế thu nhập của người dân hiện nay. Các nội dung nổi bật bao gồm:

- Thay đổi cách xác định thu nhập từ hoa hồng, môi giới.

- Bổ sung giảm trừ đối với bảo hiểm nhân thọ.

- Cho phép giảm trừ chi phí giáo dục và y tế.

- Siết thời hạn đăng ký người phụ thuộc.

- Nới lỏng điều kiện ủy quyền quyết toán thuế.

Nếu được thông qua, đây sẽ là những thay đổi tác động trực tiếp đến người lao động, cá nhân có nhiều nguồn thu nhập và bộ phận kế toán tại doanh nghiệp.

Vì sao Luật Thuế TNCN 2026 được đề xuất sửa đổi?

Trong nhiều năm qua, mức giảm trừ và cách xác định thu nhập chịu thuế chưa theo kịp tốc độ tăng của chi phí sinh hoạt, học tập và y tế.

Bên cạnh đó, sự phát triển mạnh của nền kinh tế số, hoạt động cộng tác viên, môi giới, bán hàng online cũng đặt ra yêu cầu cần điều chỉnh các quy định về thuế TNCN để phù hợp hơn với thực tế.

Do đó, dự thảo Luật Thuế TNCN sửa đổi năm 2026 đang nhận được sự quan tâm rất lớn từ cộng đồng doanh nghiệp và người lao động.

Thay đổi 1: Hoa hồng, môi giới được chuyển sang nhóm cá nhân kinh doanh

Quy định hiện hành

Hiện nay, đa số các khoản:

- Hoa hồng môi giới;

- Hoa hồng đại lý;

- Thu nhập cộng tác viên;

- Thu nhập từ hoạt động giới thiệu khách hàng;

được xác định là thu nhập từ tiền lương, tiền công.

Đề xuất mới năm 2026

Theo dự thảo, các khoản thu nhập từ hoạt động môi giới và hưởng hoa hồng sẽ được phân loại là thu nhập từ hoạt động kinh doanh của cá nhân.

Doanh nghiệp cần lưu ý gì?

Các doanh nghiệp cần:

- Rà soát hợp đồng cộng tác viên.

- Xác định lại bản chất giao dịch.

- Cập nhật phương pháp khấu trừ thuế phù hợp.

- Điều chỉnh quy trình kê khai thuế theo quy định mới.

Thay đổi 2: Bổ sung giảm trừ đối với bảo hiểm nhân thọ

Mức giảm trừ dự kiến

Người nộp thuế được giảm trừ tối đa:

3.000.000 đồng/tháng/người

Tương đương:

36.000.000 đồng/năm

Đối tượng áp dụng

Khoản giảm trừ này áp dụng cho:

- Người lao động tự mua bảo hiểm nhân thọ.

- Doanh nghiệp mua bảo hiểm nhân thọ cho người lao động.

Ý nghĩa của chính sách

Quy định mới giúp:

- Khuyến khích người dân tham gia bảo hiểm.

- Tăng khả năng tự bảo vệ tài chính.

- Giảm áp lực an sinh xã hội trong tương lai.

Thay đổi 3: Bổ sung giảm trừ chi phí y tế và giáo dục

Đây là một trong những điểm mới được đánh giá mang tính nhân văn nhất của dự thảo Luật Thuế TNCN.

Chi phí y tế được giảm trừ

Người nộp thuế được xem xét giảm trừ các khoản:

- Chi phí khám bệnh.

- Chi phí chữa bệnh.

- Chi phí điều trị cho bản thân.

- Chi phí khám chữa bệnh của người phụ thuộc.

Chi phí giáo dục được giảm trừ

Đối với người phụ thuộc

Bao gồm:

- Học phí mầm non.

- Học phí tiểu học.

- Học phí THCS.

- Học phí THPT.

- Học phí đại học.

Đối với người nộp thuế

Được giảm trừ đối với:

- Chi phí học Đại học.

- Chi phí học Cao học.

Ngoại lệ

Chi phí đào tạo bậc Tiến sĩ hiện không thuộc diện được đề xuất giảm trừ.

Lưu ý cho doanh nghiệp

Bộ phận kế toán cần hướng dẫn người lao động:

- Lưu giữ hóa đơn học phí.

- Lưu giữ chứng từ viện phí.

- Chuẩn bị hồ sơ chứng minh người phụ thuộc.

- Đối chiếu chứng từ trước khi quyết toán thuế.

Thay đổi 4: Siết thời hạn đăng ký người phụ thuộc

Quy định mới

Người phụ thuộc phải được đăng ký chậm nhất vào:

Ngày 31/12 của năm tính thuế

Tác động đối với người lao động

Nếu đăng ký sau thời hạn trên, người nộp thuế có thể không được tính giảm trừ gia cảnh cho kỳ quyết toán tương ứng.

Điểm tích cực

Dự thảo cũng mở rộng quyền lựa chọn:

- Giảm trừ bản thân tại nơi làm việc chính.

- Đăng ký người phụ thuộc tại nơi khác theo quy định.

Điều này tạo thuận lợi hơn cho người có nhiều nguồn thu nhập.

Thay đổi 5: Nới lỏng điều kiện ủy quyền quyết toán thuế

Quy định dự kiến

Người lao động có:

- Thu nhập từ tiền lương tại một nơi theo biểu thuế lũy tiến từng phần.

- Thu nhập vãng lai tại nơi khác đã bị khấu trừ 10%.

Vẫn được phép:

Ủy quyền cho doanh nghiệp nơi làm việc chính quyết toán thuế thay.

Lợi ích mang lại

Quy định này giúp:

- Giảm thủ tục hành chính.

- Giảm số lượng cá nhân phải tự quyết toán.

- Tiết kiệm thời gian cho người lao động.

- Hạn chế sai sót khi kê khai thuế.

Doanh nghiệp cần chuẩn bị gì trước các thay đổi của Luật Thuế TNCN 2026?

Để chủ động thích ứng với các quy định mới, doanh nghiệp nên:

Rà soát hồ sơ lao động

- Hợp đồng lao động.

- Hợp đồng cộng tác viên.

- Hợp đồng môi giới.

Chuẩn hóa hồ sơ giảm trừ thuế

- Hồ sơ người phụ thuộc.

- Chứng từ bảo hiểm nhân thọ.

- Hóa đơn học phí.

- Hồ sơ khám chữa bệnh.

Cập nhật quy trình quyết toán thuế

- Đào tạo nhân sự kế toán.

- Cập nhật phần mềm kế toán.

- Rà soát quy trình khấu trừ thuế TNCN.

Câu hỏi thường gặp về Luật Thuế TNCN 2026

Hoa hồng môi giới có còn tính là tiền lương không?

Theo dự thảo mới, các khoản hoa hồng môi giới có thể được chuyển sang nhóm thu nhập từ hoạt động kinh doanh của cá nhân.

Bảo hiểm nhân thọ được giảm trừ bao nhiêu?

Mức giảm trừ tối đa dự kiến là 3 triệu đồng/tháng, tương đương 36 triệu đồng/năm.

Học phí của con có được giảm trừ thuế không?

Theo dự thảo, học phí của người phụ thuộc sẽ được tính vào khoản giảm trừ khi xác định thu nhập chịu thuế.

Đăng ký người phụ thuộc muộn có được giảm trừ không?

Dự kiến phải đăng ký trước ngày 31/12 của năm tính thuế để được áp dụng giảm trừ.

Người có thu nhập ở nhiều nơi có được ủy quyền quyết toán thuế không?

Có thể được ủy quyền nếu các khoản thu nhập vãng lai đã được khấu trừ thuế 10% tại nguồn theo quy định.

Kết luận

Dự thảo Luật Thuế TNCN 2026 đang đề xuất nhiều thay đổi lớn liên quan đến thu nhập chịu thuế, giảm trừ gia cảnh và thủ tục quyết toán thuế. Nếu được thông qua, các quy định mới sẽ tác động trực tiếp đến hàng triệu người lao động và doanh nghiệp trên cả nước.

Vì vậy, doanh nghiệp cần chủ động cập nhật chính sách, rà soát hồ sơ lao động và chuẩn hóa chứng từ từ sớm để đảm bảo tuân thủ quy định cũng như tối ưu quyền lợi thuế cho người lao động.

DỊCH VỤ KẾ TOÁN THUẾ TRỌN GÓI CÙNG BÁCH KHOA

Công ty TNHH Dịch vụ Kế toán Thuế Bách Khoa

🏢 VPGD: Tòa nhà Sông Đà 9 – Số 2 Nguyễn Hoàng, Mỹ Đình 2, Nam Từ Liêm, Hà Nội

☎ Hotline: 094.859.3663

💬 Zalo: Dịch vụ tư vấn thuế Bách Khoa

Web: Kế toán Bách Khoa | Dịch vụ kế toán thuế | Thành lập công ty

Bách Khoa đồng hành cùng doanh nghiệp trong các dịch vụ kế toán, thuế, báo cáo tài chính, quyết toán thuế và tư vấn chính sách thuế mới nhất.

Lỗi: Không tìm thấy biểu mẫu liên hệ.

Bài viết liên quan: