Không phải mọi khoản chi không có hóa đơn đều bị loại. Dưới đây là 5 trường hợp mua hàng không có hóa đơn nhưng vẫn được tính chi phí hợp lý khi quyết toán thuế – kế toán cần nắm chắc.

Kế toán – chủ doanh nghiệp nhất định phải thuộc lòng

Khi quyết toán thuế, chi phí không có hóa đơn luôn là nội dung bị cơ quan thuế “soi” đầu tiên.

Tuy nhiên, không phải cứ không có hóa đơn là bị loại chi phí.

Pháp luật thuế cho phép một số ngoại lệ hợp pháp, với điều kiện doanh nghiệp có đầy đủ chứng từ thay thế hợp lệ.

Dưới đây là 05 trường hợp quan trọng nhất 👇

1. Mua nông – lâm – thủy sản của người sản xuất, đánh bắt trực tiếp

Ví dụ:

Mua lúa của nông dân

Mua cá của ngư dân tự đánh bắt

Mua rau, củ, quả do người dân trực tiếp trồng

✔ Có cần hóa đơn?

❌ KHÔNG yêu cầu hóa đơn

✔ Chứng từ bắt buộc:

Chứng từ chi tiền

👉 Trên 5 triệu đồng: bắt buộc thanh toán không dùng tiền mặtBảng kê thu mua hàng hóa, dịch vụ

📌 Lưu ý quan trọng

Đây là ngoại lệ hợp pháp, vì người bán không thuộc đối tượng lập hóa đơn theo quy định pháp luật.

2. Mua sản phẩm thủ công truyền thống của người sản xuất thủ công trực tiếp

Áp dụng với các sản phẩm:

Làm thủ công

Sử dụng nguyên liệu từ nông nghiệp hoặc nguyên liệu tận dụng

Ví dụ:

Mua giỏ mây tre đan của người dân

Mua đồ thủ công mỹ nghệ do cá nhân tự sản xuất

✔ Có cần hóa đơn?

❌ Không hóa đơn

✔ Chứng từ hợp lệ:

Chứng từ chi tiền

👉 Trên 5 triệu đồng: chuyển khoảnBảng kê thu mua

➡️ Đủ điều kiện → Được tính chi phí hợp lý

3. Mua phế liệu của người trực tiếp thu nhặt

Ví dụ:

Mua phế liệu của cá nhân thu gom ve chai

Mua sắt vụn, giấy vụn từ người nhặt trực tiếp

✔ Có cần hóa đơn?

❌ Không hóa đơn

✔ Hồ sơ cần có:

Phiếu chi / Ủy nhiệm chi (UNC)

👉 Trên 5 triệu đồng: bắt buộc chuyển khoảnBảng kê thu mua phế liệu

📌 Đây là nhóm chi phí rất hay bị loại nếu thiếu bảng kê.

4. Mua đồ dùng, tài sản của hộ gia đình, cá nhân trực tiếp bán

Ví dụ:

Mua máy móc cũ của cá nhân

Mua bàn ghế, xe tải cũ từ hộ gia đình

✔ Có cần hóa đơn?

❌ Không hóa đơn

✔ Chứng từ bắt buộc:

Hợp đồng / Biên bản mua bán tài sản

Chứng từ chi tiền

👉 Trên 5 triệu đồng: thanh toán không dùng tiền mặtBảng kê thu mua (nếu thuộc diện thu mua)

📌 Thiếu hợp đồng = rủi ro loại chi phí rất cao

5. Mua hàng hóa, dịch vụ của cá nhân/hộ kinh doanh có doanh thu < ngưỡng chịu thuế GTGT

⚠️ KHÔNG bao gồm 4 trường hợp đã nêu trên

Đây là nhóm riêng, điều kiện chặt chẽ nhất.

✔ Điều kiện BẮT BUỘC:

(1) Chứng từ chi tiền hợp pháp

Trên 5 triệu đồng/ngày: bắt buộc chuyển khoản

(2) Bảng kê thu mua hàng hóa, dịch vụ

Do người đại diện pháp luật hoặc người được ủy quyền ký

Doanh nghiệp chịu hoàn toàn trách nhiệm pháp lý

(3) Giá trị mua từ 05 triệu đồng/ngày trở lên

➡️ BẮT BUỘC thanh toán không dùng tiền mặt

Ví dụ thực tế:

Thuê cá nhân sửa máy móc: 6 triệu/ngày

❌ Không hóa đơn

✔ Chuyển khoản + bảng kê hợp lệ

➡️ Vẫn được trừ khi tính thuế TNDN

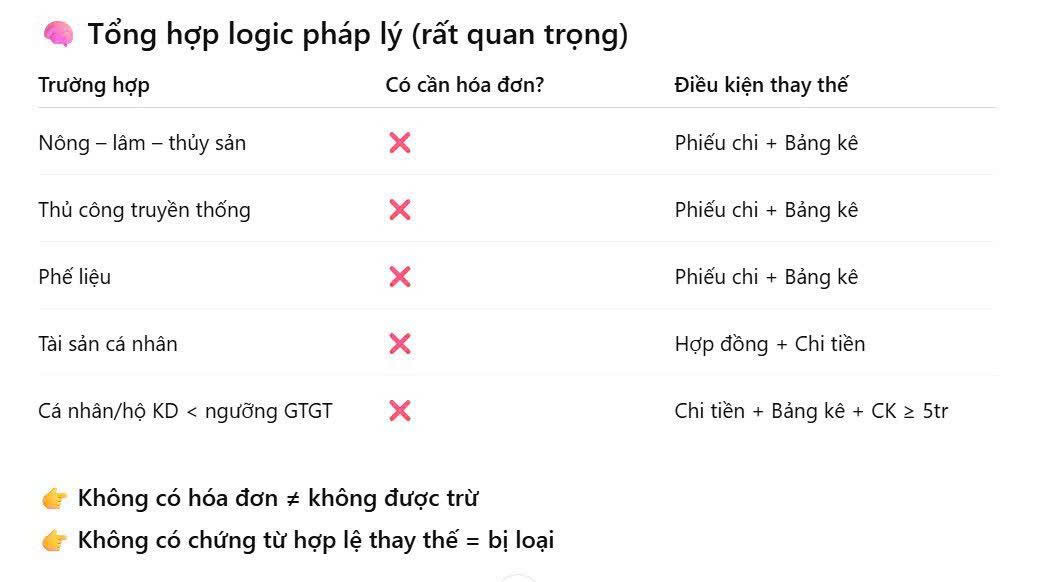

📌 TỔNG HỢP LOGIC PHÁP LÝ CẦN NHỚ

Kế toán cần nhớ:

Thuế không bắt lỗi “không có hóa đơn”, mà bắt lỗi “không có căn cứ pháp lý”

🔰 DỊCH VỤ KẾ TOÁN THUẾ TRỌN GÓI CÙNG BÁCH KHOA

Nếu doanh nghiệp bạn thường xuyên phát sinh chi phí không có hóa đơn, thu mua ngoài, mua của cá nhân, hãy để Bách Khoa rà soát và chuẩn hóa hồ sơ trước khi quyết toán.

Công ty TNHH Dịch vụ Kế toán Thuế Bách Khoa

📍 VPGD: Tòa nhà Sông Đà 9 – Số 2 Nguyễn Hoàng, Mỹ Đình 2, Nam Từ Liêm, Hà Nội

📞 Hotline: 094.859.3663

💬 Zalo: Dịch vụ tư vấn thuế Bách Khoa

🌐 Website: Kế toán Bách Khoa | Dịch vụ kế toán thuế | Thành lập công ty

🔐 Pass giải nén: 0948593663

Lỗi: Không tìm thấy biểu mẫu liên hệ.

Bài viết liên quan: