Người phải trực tiếp nuôi dưỡng gồm những ai? Và mẫu bảng kê khai về người phải trực tiếp nuôi dưỡng khi tính thuế TNCN thế nào?

1. Người phải trực tiếp nuôi dưỡng gồm những ai?

Theo tiết d.4 điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC (sửa đổi tại Thông tư 92/2015/TT-BTC) thì các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng và đáp ứng điều kiện tại điểm đ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC (sửa đổi tại Thông tư 92/2015/TT-BTC) bao gồm:

– Anh ruột, chị ruột, em ruột của người nộp thuế.

– Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột của người nộp thuế.

– Cháu ruột của người nộp thuế bao gồm: con của anh ruột, chị ruột, em ruột.

– Người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật.

* Điều kiện tại điểm đ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC (sửa đổi tại Thông tư 92/2015/TT-BTC) gồm:

– Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

+ Bị khuyết tật, không có khả năng lao động.

+ Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

– Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

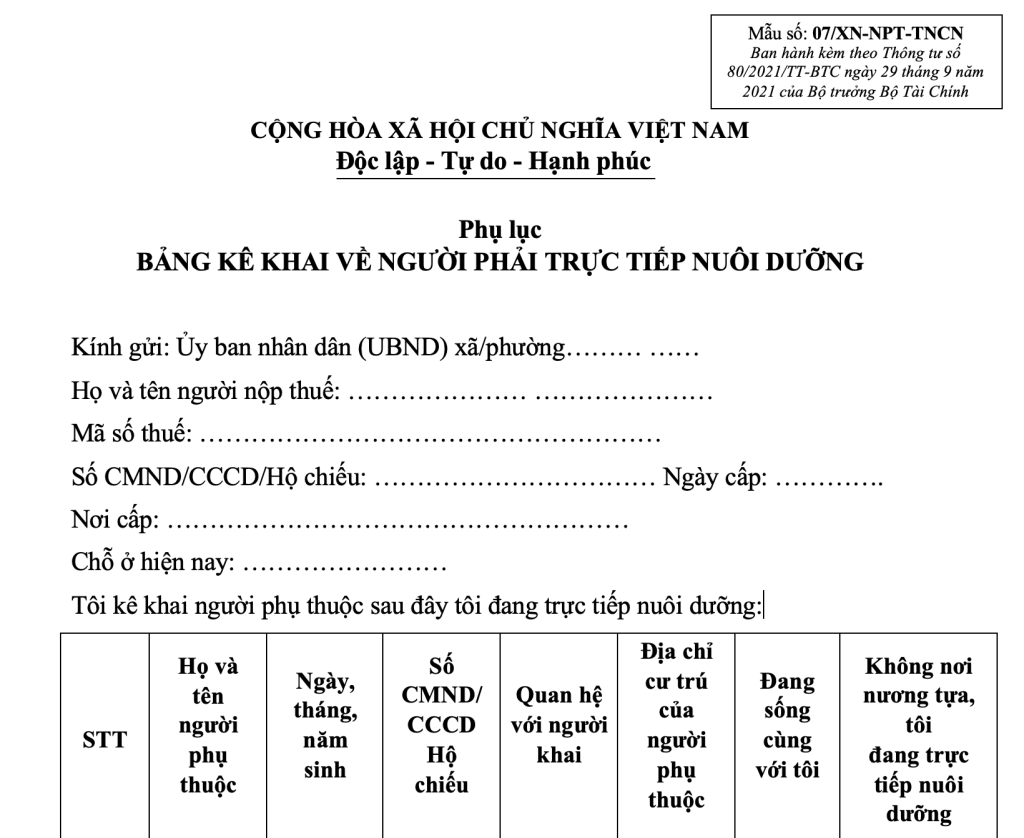

2. Mẫu bảng kê khai về người phải trực tiếp nuôi dưỡng khi tính thuế TNCN

Mẫu bảng kê khai về người phải trực tiếp nuôi dưỡng khi tính thuế TNCN theo mẫu 07/XN-NPT-TNCN tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Link tải: Mẫu bảng kê khai về người phải trực tiếp nuôi dưỡng khi tính thuế TNCN

DỊCH VỤ KẾ TOÁN THUẾ TRỌN GÓI GIÁ RẺ BÁCH KHOA

VPGD: Tòa CT4 KĐT Mỹ Đình, Đường Mễ Trì, Phường Mỹ Đình 1, Quận Nam Từ Liêm, Thành phố Hà Nội

Hotline: 094.859.3663

Zalo: Dịch vụ tư vấn thuế Bách Khoa trên Zalo

Mail: ketoanbachkhoa.edu@gmail.com

Website: Dịch vụ kê khai thuế Bách khoa – Báo giá trọn gói tại Hà Nội

Lỗi: Không tìm thấy biểu mẫu liên hệ.

Bài viết liên quan: