Hướng dẫn cách kê khai thuế thu nhập cá nhân từ chuyển nhượng vốn góp và cổ phần

Tải mẫu:

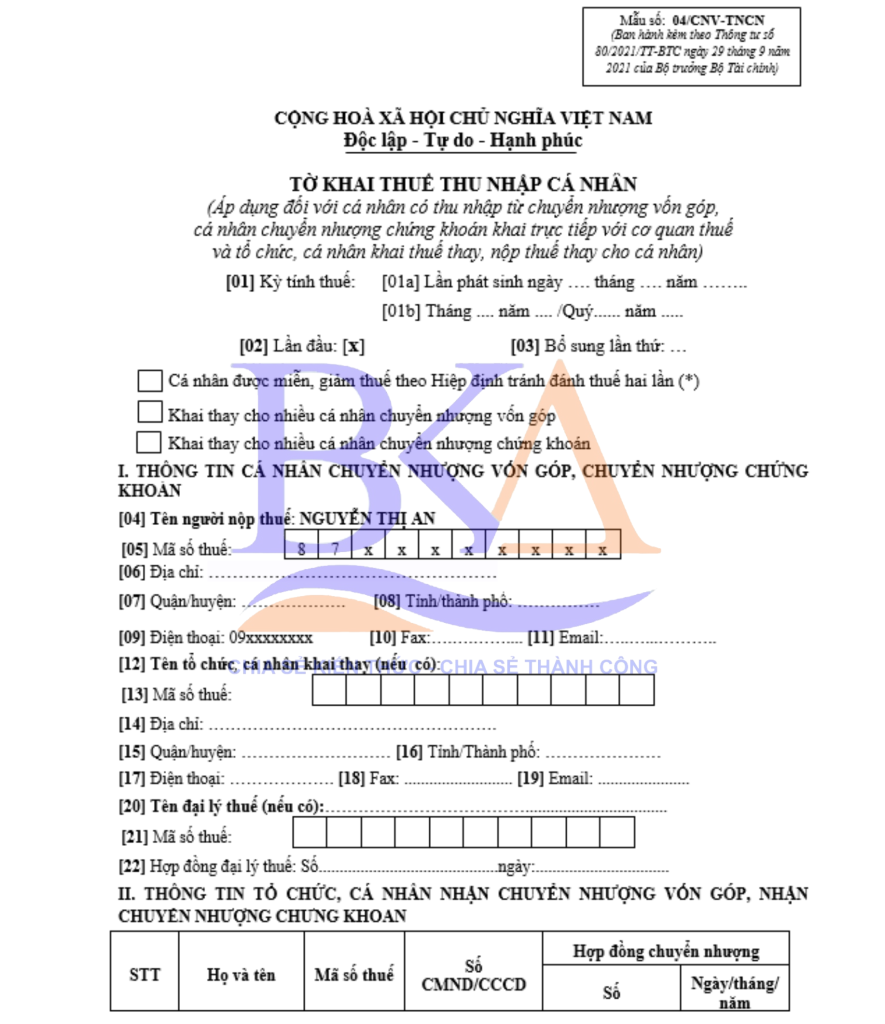

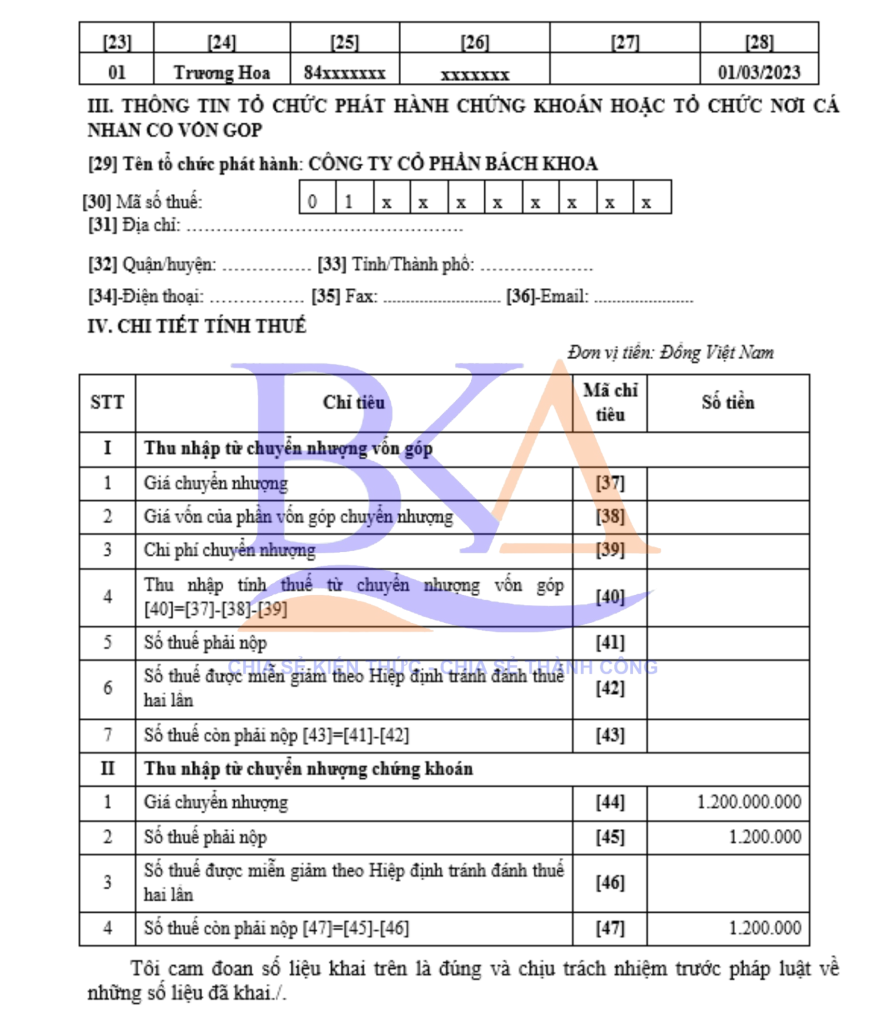

>> Tờ khai thuế TNCN mẫu số 04/CNV-TNCN

A. CÁCH KÊ KHAI THUẾ THU NHẬP CÁ NHÂN TỪ HOẠT ĐỘNG CHUYỂN NHƯỢNG VỐN GÓP

1. Nguyên tắc khai thuế TNCN

➤ Đối với cá nhân cư trú: Cá nhân cư trú chuyển nhượng vốn góp phải khai thuế theo từng lần chuyển nhượng vốn góp không phân biệt có hay không phát sinh thu nhập tính thuế.

➤ Đối với cá nhân không cư trú: Cá nhân không cư trú có thu nhập từ hoạt động chuyển nhượng vốn góp tại Việt Nam không phải khai thuế trực tiếp với cơ quan thuế mà tổ chức, cá nhân nhận chuyển nhượng thực hiện khai thuế. Trường hợp bên nhận chuyển nhượng là cá nhân thì khai thuế theo từng lần phát sinh.

➤ Khi chuyển nhượng vốn góp không có căn cứ xác định đã hoàn thành nghĩa vụ thuế: Doanh nghiệp, tổ chức làm thủ tục thay đổi danh sách thành viên góp vốn trong trường hợp chuyển nhượng vốn góp mà không có chứng từ chứng minh cá nhân chuyển nhượng vốn góp đã hoàn thành nghĩa vụ thuế thì doanh nghiệp có trách nhiệm khai thuế, nộp

2. Hồ sơ khai thuế TNCN

Hồ sơ khai thuế đối với cá nhân cư trú có thu nhập từ hoạt động chuyển nhượng vốn gồm:

- Tờ khai thuế TNCN từ hoạt động chuyển nhượng vốn góp theo mẫu số 04/CNV-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC;

- Bản sao hợp đồng, thanh lý chuyển nhượng vốn;

- Chứng từ xác định giá trị vốn góp theo sổ sách kế toán (giấy xác nhận góp vốn) hoặc hợp đồng mua lại phần vốn góp trong trường hợp có vốn góp chuyển nhượng do mua lại;

- Bản sao CCCD của người chuyển nhượng và nhận chuyển nhượng vốn;

- Bản sao các hóa đơn, chứng từ chứng minh chi phí liên quan đến hoạt động chuyển nhượng vốn góp.

3. Nơi nộp hồ sơ khai thuế TNCN

Hiện nay cơ quan thuế tiếp nhận hồ sơ khai thuế TNCN từ chuyển nhượng vốn qua 2 cách là:

Cách 1: Doanh nghiệp nộp hồ sơ khai thuế onile trên trang https://thuedientu.gdt.gov.vn/

Cách 2: Cá nhân hoặc Doanh nghiệp khai thay nộp hồ sơ khai thuế tại cơ quan thuế trực tiếp quản lý doanh nghiệp có vốn góp được chuyển nhượng.

Lưu ý: Trước khi nộp hồ sơ khai thuế TNCN từ chuyển nhượng vốn kế toán liên hệ với cán bộ quản lý thuế của đơn vị mình xem nhận hồ sơ theo hình thức nào

4. Thời hạn nộp hồ sơ khai thuế TNCN

– Cá nhân khai thuế đối với thu nhập từ chuyển nhượng vốn góp khai thuế thu nhập cá nhân chậm nhất là ngày thứ 10 (mười) kể từ ngày hợp đồng chuyển nhượng vốn góp có hiệu lực.

– Trường hợp doanh nghiệp nộp thuế thay cho cá nhân thì thời điểm nộp hồ sơ khai thuế chậm nhất là trước thời điểm làm thủ tục thay đổi danh sách thành viên góp vốn theo quy định của pháp luật.

5. Thời hạn nộp tiền thuế TNCN

Thời hạn nộp tiền thuế TNCN phát sinh là thời hạn trên thông báo nộp thuế của cơ quan thuế.

6. Hướng dẫn lập tờ khai thuế TNCN

Ví dụ:

Bà An là thành viên góp vốn trong công ty TNHH Bách Khoa với giá trị vốn góp là 1.700.000.000đ. Ngày 01/03/2023, Bà An ký hợp đồng chuyển nhượng vốn góp của mình cho Bà Hoa với giá chuyển nhượng là 2.000.000.000đ và nhận được thanh toán 100% qua tài khoản cá nhân.

– Thời điểm xác định thu nhập tính thuế là tại ngày 01/03/2023 – ngày hợp đồng chuyển nhượng có hiệu lực;

– Thu nhập tính thuế = 2.000.000.000đ – 1.700.000.000đ = 300.000.000đ;

– Thuế TNCN phải nộp = 300.000.000đ x 20% = 60.000.000đ.

➥ Như vậy, Bà An phải nộp thuế TNCN từ hoạt động chuyển nhượng vốn là 60.000.000đ.

B. CÁCH KÊ KHAI THUẾ THU NHẬP CÁ NHÂN TỪ CHUYỂN NHƯỢNG CỔ PHẦN

1. Nguyên tắc khai thuế TNCN

- Cá nhân chuyển nhượng cổ phần khai thuế theo từng lần phát sinh;

- Doanh nghiệp thực hiện thay đổi danh sách cổ đông nhưng không có chứng từ chứng minh cá nhân chuyển nhượng cổ phần đã hoàn thành nghĩa vụ thuế thì doanh nghiệp có trách nhiệm khai thuế, nộp thuế thay cho cá nhân đó.

2. Hồ sơ khai thuế TNCN

Hồ sơ khai thuế đối với cá nhân chuyển nhượng cổ phần kê khai trực tiếp với cơ quan thuế gồm:

- Tờ khai thuế TNCN từ hoạt động chuyển nhượng chứng khoán theo mẫu số 04/CNV-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC;

- Bản sao hợp đồng, thanh lý chuyển nhượng cổ phần.

- Bản sao CCCD của người chuyển nhượng và nhận chuyển nhượng cổ phần;

- Bản sao danh sách cổ đông sáng lập và danh sách cổ đông sau khi chuyển nhượng cổ phần;

3. Nơi nộp hồ sơ khai thuế TNCN

- Hiện nay cơ quan thuế tiếp nhận hồ sơ khai thuế TNCN từ chuyển nhượng vốn qua 2 cách là:

- Cách 1: Doanh nghiệp nộp hồ sơ khai thuế onile trên trang https://thuedientu.gdt.gov.vn/

- Cách 2: Cá nhân hoặc Doanh nghiệp khai thay nộp hồ sơ khai thuế tại cơ quan thuế trực tiếp quản lý doanh nghiệp có vốn góp được chuyển nhượng.

Lưu ý: Trước khi nộp hồ sơ khai thuế TNCN từ chuyển nhượng vốn kế toán liên hệ với cán bộ quản lý thuế của đơn vị mình xem nhận hồ sơ theo hình thức nào

4. Thời hạn nộp hồ sơ khai thuế TNCN

– Trường hợp cá nhân trực tiếp khai thuế: Chậm nhất là ngày thứ 10 (mười) kể từ ngày hợp đồng chuyển nhượng cổ phần có hiệu lực.

– Trường hợp doanh nghiệp khai thuế thay cho cá nhân: Thời điểm nộp hồ sơ khai thuế chậm nhất là trước thời điểm doanh nghiệp thực hiện thủ tục thay đổi danh sách cổ đông.

5. Thời hạn nộp tiền thuế TNCN

Thời hạn nộp tiền thuế phát sinh là thời hạn nộp hồ sơ khai thuế.

6. Hướng dẫn lên tờ khai thuế TNCN

Ví dụ:

Bà An là cổ đông công ty cổ phần Bách Khoa với giá trị cổ phần là 100.000CP x 10.000đ = 1.000.000.000đ. Ngày 01/03/2023, Bà An ký hợp đồng chuyển nhượng cổ phần của mình cho Bà Hoa với giá chuyển nhượng là 100.000CP x 12.000đ = 1.200.000.000đ và nhận được thanh toán 100% qua tài khoản cá nhân.

– Thời điểm xác định thu nhập tính thuế là tại ngày 01/03/2023 – ngày hợp đồng chuyển nhượng có hiệu lực;

– Thu nhập tính thuế = 100.000CP x 12.000đ = 1.200.000.000đ;

– Thuế TNCN phải nộp = 1.200.000.000đ x 0.1% = 1.200.000đ.

➥ Bà An phải nộp thuế TNCN từ hoạt động chuyển nhượng cổ phần là 1.200.000đ.

Như vậy, Kế toán Bách Khoa vừa chia sẻ kê khai thuế thu nhập cá nhân từ chuyển nhượng vốn góp và cổ phần. Nếu còn vướng mắc vấn đề gì liên quan các tờ khai thuế hay dịch vụ kế toán trọn gói, hãy liên hệ trực tiếp với Kế toán Bách Khoa để được tư vấn và hỗ trợ cụ thể nhé!

Lỗi: Không tìm thấy biểu mẫu liên hệ.

Bài viết liên quan: