Tóm tắt nhanh: Từ ngày 01/07/2026, chính sách thuế thu nhập cá nhân (TNCN) tại Việt Nam có nhiều thay đổi quan trọng theo Nghị định 253/2026/NĐ-CP, Thông tư 87/TT-BTC và Luật Quản lý thuế số 19.

Các điểm mới nổi bật gồm: rút gọn biểu thuế lũy tiến từ 7 bậc xuống còn 5 bậc, miễn thuế toàn bộ tiền làm thêm giờ, tăng mức giảm trừ gia cảnh, nâng ngưỡng miễn thuế bảo hiểm và ngưỡng phải quyết toán thuế.

Bài viết dưới đây tổng hợp chi tiết từng điểm, kèm căn cứ pháp lý cụ thể để kế toán, doanh nghiệp và người lao động áp dụng đúng.

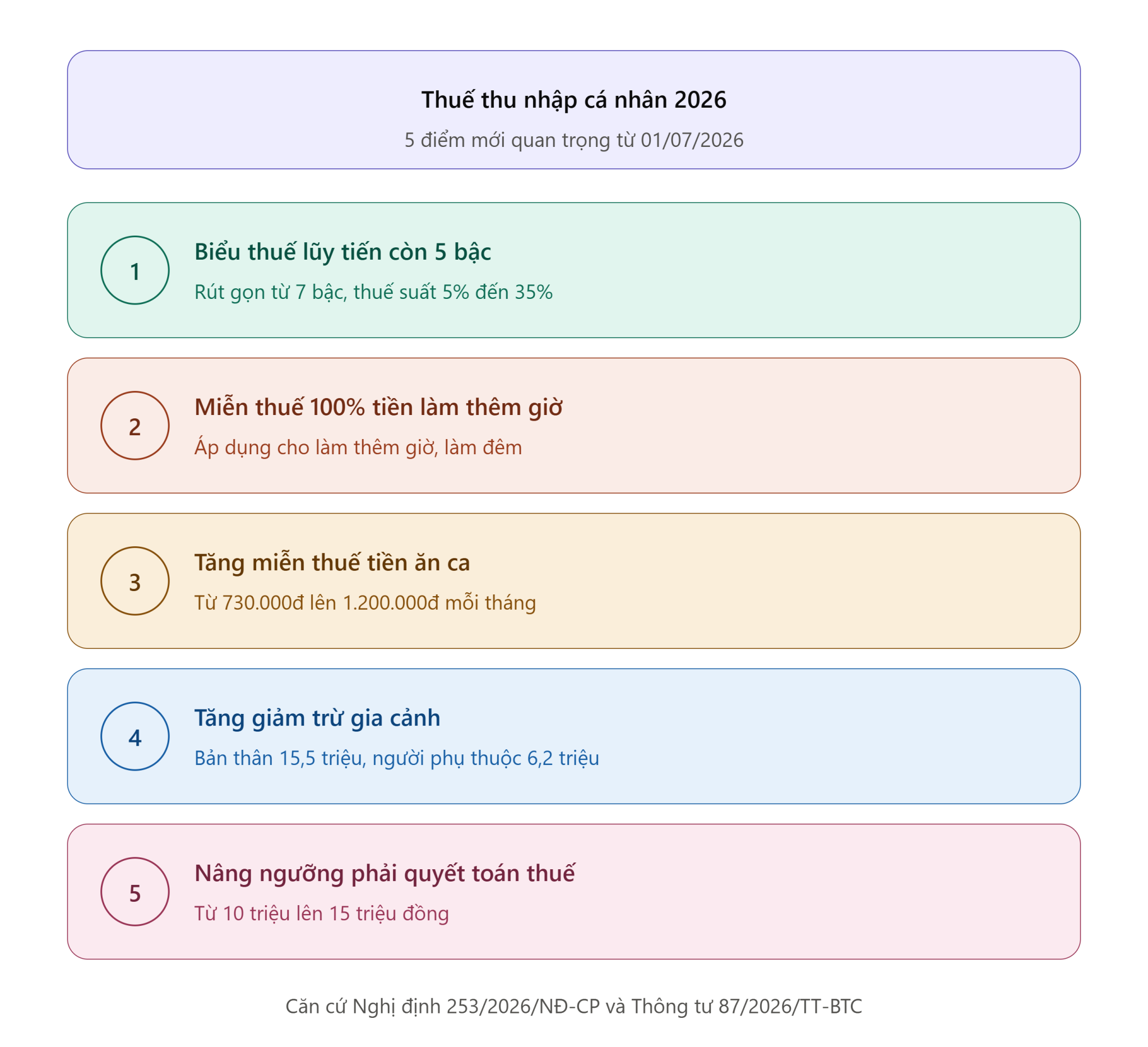

1. Biểu Thuế Lũy Tiến Rút Gọn Còn 5 Bậc

Thay vì 7 bậc thuế như trước đây, từ 01/07/2026 thuế TNCN đối với thu nhập từ tiền lương, tiền công chỉ còn 5 bậc thuế suất: 5%, 10%, 20%, 30%, 35%.

Việc rút gọn biểu thuế giúp đơn giản hóa cách tính thuế, giảm bớt các mức thuế suất trung gian, đồng thời điều chỉnh lại khoảng cách thu nhập chịu thuế ở từng bậc.

2. Miễn Thuế TNCN 100% Đối Với Tiền Làm Thêm Giờ, Làm Đêm

Đây là một trong những thay đổi được người lao động quan tâm nhất. Theo Điều 26, Nghị định 253/2026/NĐ-CP:

- Tiền lương làm thêm giờ, làm việc ban đêm được miễn thuế TNCN toàn bộ, không chỉ phần chênh lệch so với ngày làm việc bình thường như quy định cũ.

- Đây là điểm được Thông tư 87/2026 làm rõ, khắc phục cách hiểu trước đó chỉ miễn phần vượt trội.

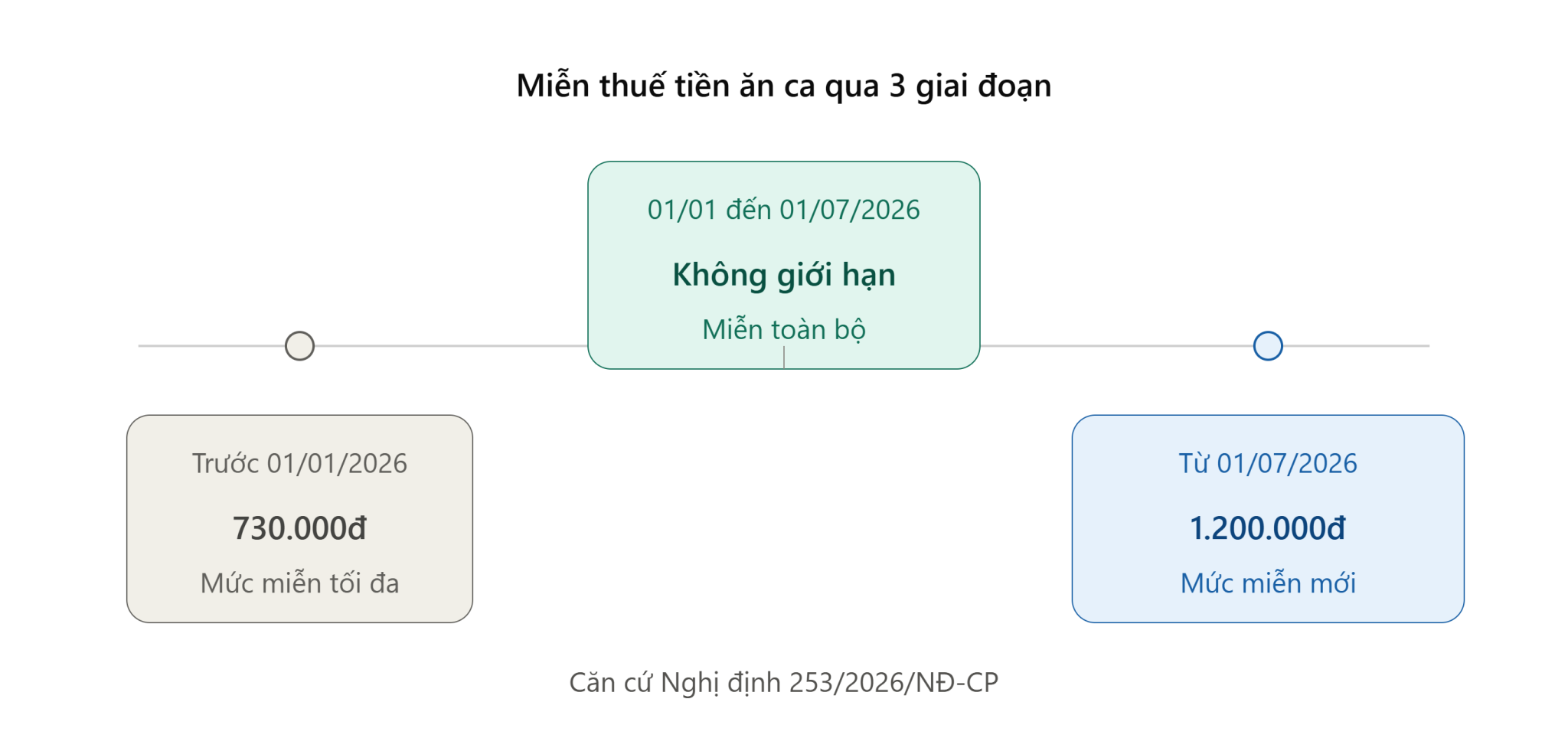

3. Tăng Mức Miễn Thuế Tiền Ăn Ca Theo 3 Giai Đoạn

Mức miễn thuế đối với tiền ăn giữa ca thay đổi theo lộ trình:

| Giai đoạn | Mức miễn thuế tiền ăn ca |

|---|---|

| Trước 01/01/2026 | Tối đa 730.000 đồng/tháng |

| 01/01/2026 – 01/07/2026 | Không giới hạn mức miễn |

| Từ 01/07/2026 | Tối đa 1.200.000 đồng/tháng |

4. Tăng Ngưỡng Miễn Thuế Bảo Hiểm Hưu Trí, Bảo Hiểm Nhân Thọ

Theo Điều 46, Nghị định 253/2026/NĐ-CP, mức miễn thuế TNCN đối với khoản chi mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ có tích lũy phí bảo hiểm do người sử dụng lao động đóng cho người lao động tăng từ 1.000.000 đồng lên 3.000.000 đồng/tháng.

5. Nâng Ngưỡng Khấu Trừ 10% Với Thu Nhập Vãng Lai

Ngưỡng thu nhập để áp dụng khấu trừ thuế 10% đối với thu nhập vãng lai (thu nhập không ký hợp đồng lao động hoặc hợp đồng dưới 3 tháng) tăng từ 2.000.000 đồng lên 5.000.000 đồng/lần chi trả (Điều 50, Nghị định 253/2026/NĐ-CP).

Lưu ý: Nếu thu nhập từ 5.000.000 đồng trở xuống nhưng người lao động chủ động yêu cầu khấu trừ thuế, đơn vị chi trả vẫn phải thực hiện khấu trừ theo quy định.

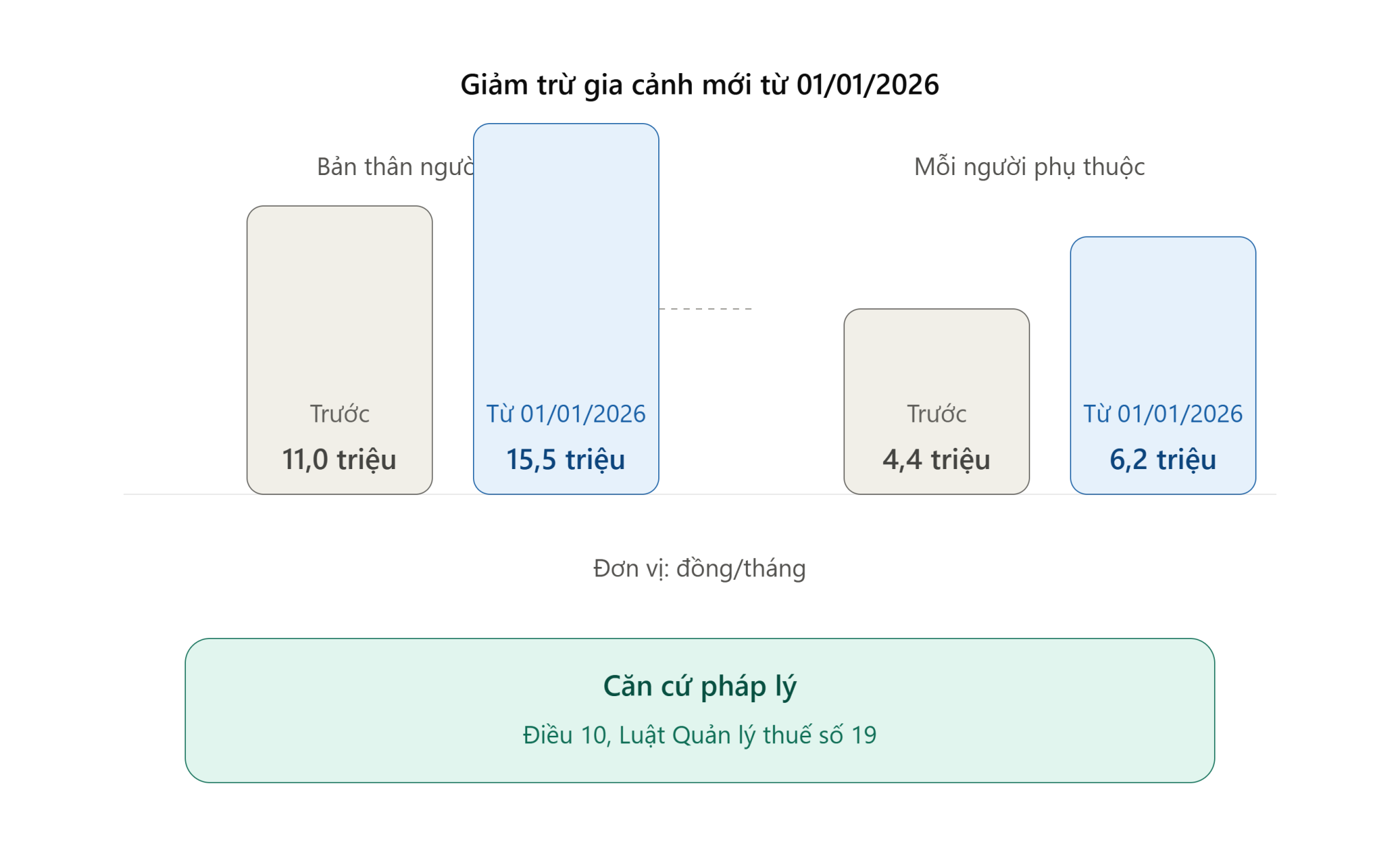

6. Tăng Mức Giảm Trừ Gia Cảnh (Áp Dụng Từ 01/01/2026)

Căn cứ Điều 10, Luật Quản lý thuế số 19, mức giảm trừ gia cảnh mới là:

- Đối với bản thân người nộp thuế: 15.500.000 đồng/tháng

- Đối với mỗi người phụ thuộc: 6.200.000 đồng/tháng

7. Nâng Ngưỡng Thu Nhập Xác Định Người Phụ Thuộc

Theo Điều 3, Thông tư 87/2026/TT-BTC, mức thu nhập tối đa để một cá nhân được tính là người phụ thuộc tăng từ 1.000.000 đồng lên 3.000.000 đồng/tháng.

8. Thống Nhất Thời Hạn Đăng Ký Người Phụ Thuộc

Theo Điều 48, Nghị định 253/2026/NĐ-CP, thời hạn đăng ký người phụ thuộc được thống nhất về một mốc chung: chậm nhất ngày 31/12 của năm tính thuế, thay vì phân biệt nhiều mốc thời gian khác nhau theo từng đối tượng (bố mẹ ruột, con cái ruột…) như trước.

9. Bổ Sung Các Khoản Giảm Trừ Mới

Theo Điều 49, Nghị định 253/2026/NĐ-CP, người nộp thuế được bổ sung giảm trừ đối với một số khoản chi thực tế có hóa đơn, chứng từ hợp lệ, bao gồm:

- Chi phí khám chữa bệnh hiểm nghèo của người lao động

- Chi phí giáo dục

10. Nâng Ngưỡng Phải Quyết Toán Thuế TNCN

Đối với thu nhập đã bị khấu trừ thuế theo tỷ lệ 10%, ngưỡng thu nhập bắt buộc phải quyết toán thuế tăng từ 10.000.000 đồng lên 15.000.000 đồng (Điều 51, Nghị định 253/2026/NĐ-CP).

Bảng Tổng Hợp Nhanh Các Điểm Mới Về Thuế TNCN 2026

| STT | Nội dung | Trước đây | Từ 01/07/2026 | Căn cứ pháp lý |

|---|---|---|---|---|

| 1 | Số bậc thuế lũy tiến | 7 bậc | 5 bậc | Luật thuế TNCN sửa đổi |

| 2 | Miễn thuế làm thêm giờ | Chỉ miễn phần vượt | Miễn toàn bộ | Điều 26, NĐ 253 |

| 3 | Miễn thuế tiền ăn ca | 730.000đ | 1.200.000đ | NĐ 253 |

| 4 | Miễn thuế bảo hiểm hưu trí | 1.000.000đ | 3.000.000đ | Điều 46, NĐ 253 |

| 5 | Ngưỡng khấu trừ 10% thu nhập vãng lai | 2.000.000đ | 5.000.000đ | Điều 50, NĐ 253 |

| 6 | Giảm trừ gia cảnh bản thân | 11.000.000đ | 15.500.000đ | Điều 10, Luật QLT số 19 |

| 7 | Giảm trừ người phụ thuộc | 4.400.000đ | 6.200.000đ | Điều 10, Luật QLT số 19 |

| 8 | Ngưỡng thu nhập người phụ thuộc | 1.000.000đ | 3.000.000đ | Điều 3, TT 87/2026 |

| 9 | Hạn đăng ký người phụ thuộc | Nhiều mốc khác nhau | Thống nhất 31/12 | Điều 48, NĐ 253 |

| 10 | Ngưỡng phải quyết toán thuế | 10.000.000đ | 15.000.000đ | Điều 51, NĐ 253 |

Câu Hỏi Thường Gặp (FAQ)

Tiền làm thêm giờ có bị tính thuế TNCN không? Không. Từ 01/07/2026, toàn bộ tiền lương làm thêm giờ, làm việc ban đêm được miễn thuế TNCN, không chỉ phần chênh lệch so với lương ngày thường.

Mức giảm trừ gia cảnh mới năm 2026 là bao nhiêu? 15.500.000 đồng/tháng cho bản thân người nộp thuế và 6.200.000 đồng/tháng cho mỗi người phụ thuộc, áp dụng từ 01/01/2026.

Thu nhập vãng lai bao nhiêu thì bị khấu trừ thuế 10%? Từ 01/07/2026, chỉ khi thu nhập vãng lai từ 5.000.000 đồng/lần chi trả trở lên mới bị khấu trừ 10% (trước đây là 2.000.000 đồng).

Hạn cuối đăng ký người phụ thuộc để giảm trừ gia cảnh là khi nào? Chậm nhất là ngày 31/12 của năm tính thuế, áp dụng thống nhất cho mọi đối tượng người phụ thuộc.

Ai bắt buộc phải quyết toán thuế TNCN theo quy định mới? Cá nhân có thu nhập đã khấu trừ thuế 10% mà tổng thu nhập trong năm từ 15.000.000 đồng trở lên (mức cũ là 10.000.000 đồng).

Bài viết được tổng hợp dựa trên Nghị định 253/2026/NĐ-CP, Thông tư 87/2026/TT-BTC và Luật Quản lý thuế số 19. Nội dung mang tính tổng hợp, tham khảo; doanh nghiệp và cá nhân nên đối chiếu văn bản gốc hoặc liên hệ đơn vị tư vấn thuế trước khi áp dụng vào thực tế.

Lỗi: Không tìm thấy biểu mẫu liên hệ.

Bài viết liên quan: