Tổng hợp 15 điểm mới của Nghị định 254/2026/NĐ-CP và Thông tư 91/2026/TT-BTC về hóa đơn điện tử, áp dụng từ 01/7/2026. Doanh nghiệp, hộ kinh doanh cần biết gì?

Tóm tắt nhanh (Quick Answer)

Từ 01/7/2026, Nghị định 254/2026/NĐ-CP chính thức thay thế các quy định cũ về hóa đơn, chứng từ điện tử, được hướng dẫn chi tiết bởi Thông tư 91/2026/TT-BTC. Thay đổi lớn nhất: hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm bắt buộc dùng hóa đơn điện tử; mở rộng đối tượng áp dụng sang ngân hàng, chứng khoán, tài sản mã hóa, sàn giao dịch carbon; bổ sung nhiều trường hợp không phải lập hóa đơn; và siết chặt yêu cầu thông tin người mua khi hạch toán chi phí. Biên lai giấy và hóa đơn giấy đặt in của cơ quan thuế chính thức hết hiệu lực trong giai đoạn 2026–2027.

Nghị định 254/2026/NĐ-CP là gì?

Nghị định 254/2026/NĐ-CP là văn bản pháp luật quy định về hóa đơn, chứng từ điện tử, có hiệu lực từ ngày 01/7/2026, thay thế các nghị định trước đây trong lĩnh vực này. Văn bản được hướng dẫn thi hành chi tiết bởi Thông tư 91/2026/TT-BTC.

Các nhóm thay đổi chính gồm:

- Mở rộng đối tượng bắt buộc sử dụng hóa đơn điện tử

- Bổ sung các trường hợp không phải lập hóa đơn

- Thay đổi thời điểm lập hóa đơn cho một số ngành đặc thù

- Quy định riêng dành cho hộ kinh doanh

- Tăng cường quản lý dữ liệu hóa đơn điện tử

- Khuyến khích người tiêu dùng lấy hóa đơn và tố giác hành vi trốn xuất hóa đơn

Đây là nội dung mà doanh nghiệp, hộ kinh doanh, kế toán và cá nhân kinh doanh cần nắm rõ để tránh vi phạm và bị xử phạt về thuế.

15 điểm mới của Nghị định 254/2026/NĐ-CP

1. Mở rộng đối tượng sử dụng hóa đơn điện tử

Nghị định bổ sung các nhóm đối tượng mới được sử dụng hóa đơn điện tử không có mã của cơ quan thuế, gồm:

- Ngân hàng

- Chứng khoán

- Tài sản mã hóa

- Sàn giao dịch carbon

- Dịch vụ hỗ trợ giao dịch carbon

Đây là lần đầu tiên các lĩnh vực thuộc nền kinh tế số được luật hóa cụ thể trong quy định về hóa đơn điện tử.

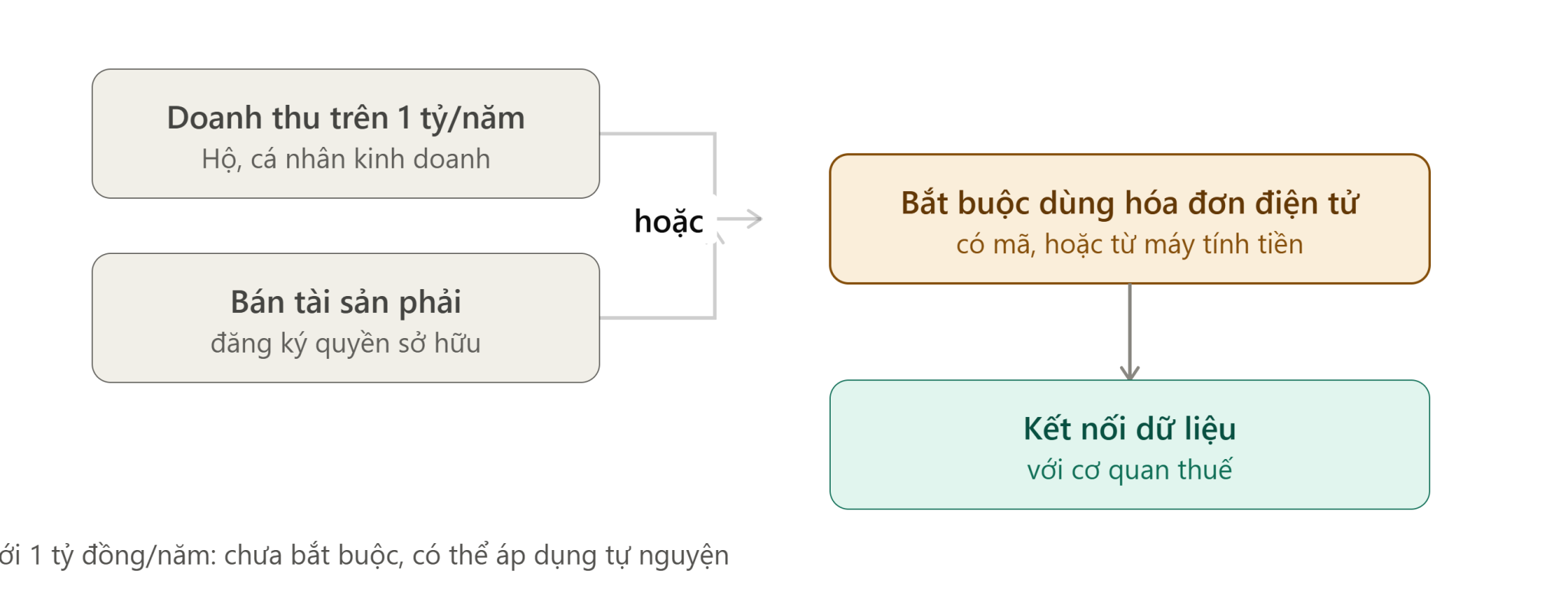

2. Hộ kinh doanh doanh thu trên 1 tỷ đồng/năm bắt buộc dùng hóa đơn điện tử

Đây là thay đổi tác động rộng nhất của nghị định. Hộ kinh doanh, cá nhân kinh doanh thuộc một trong hai trường hợp sau bắt buộc sử dụng hóa đơn điện tử:

- Doanh thu trên 1 tỷ đồng/năm, hoặc

- Có hoạt động bán tài sản phải đăng ký quyền sở hữu

Hình thức áp dụng: hóa đơn điện tử có mã của cơ quan thuế, hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

Quy định này ảnh hưởng trực tiếp đến hàng trăm nghìn hộ kinh doanh trên cả nước.

3. Bổ sung các trường hợp không phải lập hóa đơn điện tử

Lần đầu tiên nghị định quy định riêng nhóm các trường hợp không cần lập hóa đơn, bao gồm:

- Hộ kinh doanh cho thuê bất động sản

- Đại lý xổ số

- Đại lý bảo hiểm

- Góp vốn bằng tài sản

- Điều chuyển tài sản nội bộ

- Cho mượn máy móc, thiết bị

- Một số khoản thu tài chính

- Một số trường hợp theo Luật Thuế GTGT

Quy định này giúp giảm đáng kể thủ tục hành chính cho nhiều nhóm đối tượng.

4. Nhận tiền đặt cọc chưa phải lập hóa đơn

Khoản tiền đặt cọc nhằm bảo đảm thực hiện hợp đồng dịch vụ theo Bộ luật Dân sự không phải lập hóa đơn tại thời điểm nhận tiền. Nhờ đó, doanh nghiệp tránh phải xuất hóa đơn trước khi doanh thu thực sự phát sinh.

5. Bổ sung thời điểm lập hóa đơn cho các ngành đặc thù

Một số lĩnh vực được phép lập hóa đơn sau khi đối soát dữ liệu, thay vì ngay tại thời điểm giao dịch, gồm:

- Dịch vụ công nghệ số, nền tảng số

- Quảng cáo trực tuyến

- Bảo hiểm

- Taxi công nghệ, vận tải

- Ngân hàng

- Thương mại điện tử

- Trung gian thanh toán

Quy định này phù hợp hơn với đặc thù vận hành của các ngành trong nền kinh tế số.

6. Người mua phải cung cấp đủ thông tin nếu muốn hạch toán chi phí

Nếu hóa đơn không có thông tin người mua hoặc chỉ ghi “Bán cho người tiêu dùng”, hóa đơn đó:

- Không được dùng để hạch toán chi phí

- Không được dùng để quyết toán thuế

Doanh nghiệp cần lưu ý cung cấp thông tin đầy đủ khi mua hàng để không mất quyền khấu trừ và ghi nhận chi phí hợp lệ.

7. Bổ sung nội dung bắt buộc trên hóa đơn

Hóa đơn điện tử phải thể hiện thêm các nội dung:

- Tên và mã địa điểm kinh doanh

- Số định danh cá nhân của người mua (nếu có)

- Tên hàng hóa theo quy định định danh

- Số khung, số máy đối với ô tô, xe máy

- Thông tin người được ủy nhiệm lập hóa đơn

Việc chuẩn hóa dữ liệu giúp cơ quan thuế tăng khả năng đối chiếu và quản lý.

8. Quy định khi hệ thống hóa đơn điện tử gặp sự cố

Khi xảy ra sự cố bất khả kháng:

- Người bán được lập và gửi hóa đơn trong vòng 03 ngày làm việc sau khi khắc phục sự cố

- Phải lưu đầy đủ hồ sơ chứng minh nguyên nhân

- Không bị coi là vi phạm thời hạn nếu đáp ứng đủ điều kiện theo quy định

9. Bổ sung trách nhiệm của sàn thương mại điện tử

Các sàn thương mại điện tử phải phối hợp cung cấp cho người bán:

- Thông tin người mua

- Thời điểm giao hàng

- Trạng thái hoàn thành đơn hàng

Nhằm giúp người bán lập hóa đơn điện tử đúng quy định — hoàn thiện thêm một bước trong cơ chế quản lý thuế thương mại điện tử.

10. Khuyến khích người tiêu dùng lấy hóa đơn

Theo Thông tư 91/2026/TT-BTC, cơ quan thuế sẽ tổ chức chương trình “Hóa đơn may mắn” hàng tháng, trao thưởng bằng tiền, với tổng kinh phí có thể lên tới 150 tỷ đồng/năm, nhằm hình thành thói quen lấy hóa đơn khi mua hàng.

11. Thưởng cho người tố giác hành vi không xuất hóa đơn

Lần đầu tiên, người tiêu dùng cung cấp thông tin chính xác giúp cơ quan thuế xử lý hành vi không lập hóa đơn sẽ được xem xét khen thưởng — góp phần hạn chế thất thu ngân sách và tăng minh bạch trong kinh doanh.

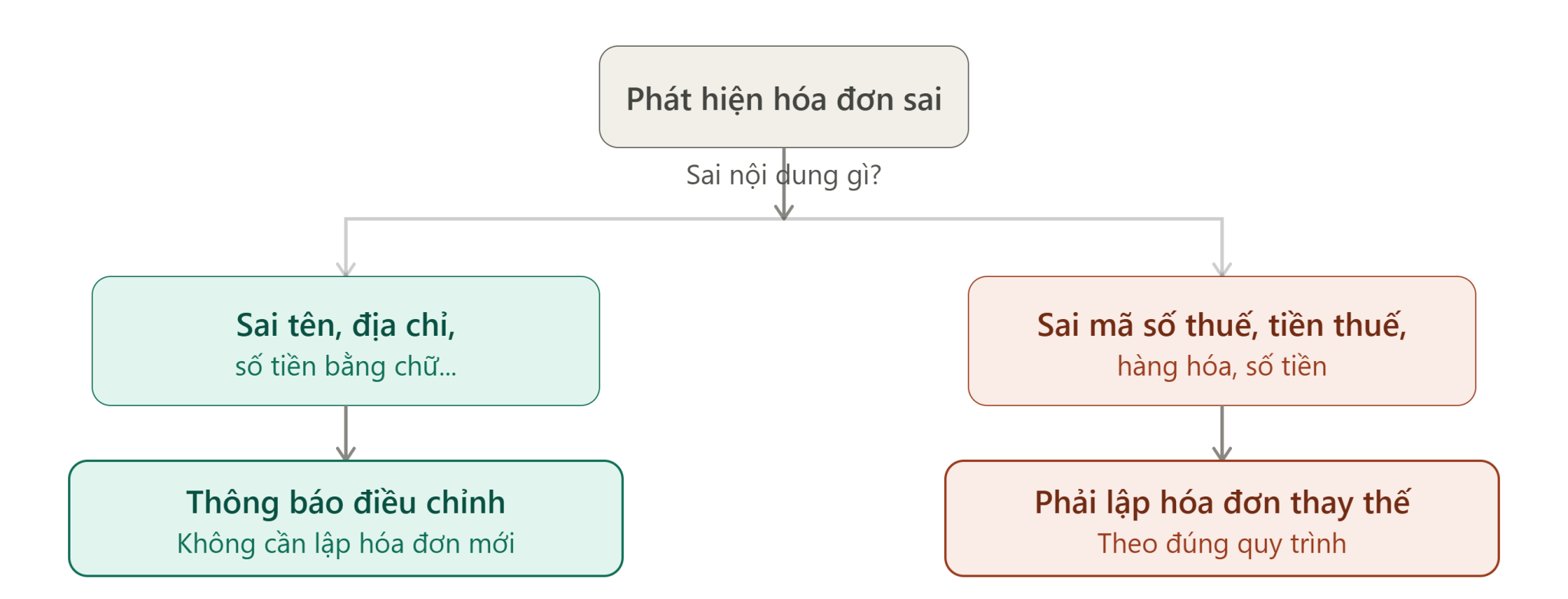

12. Hóa đơn sai không phải lúc nào cũng phải lập lại

Nếu hóa đơn chỉ sai tên, địa chỉ, số tiền bằng chữ hoặc một số nội dung khác — nhưng không sai mã số thuế, tiền thuế, hàng hóa hoặc số tiền — doanh nghiệp chỉ cần:

- Thông báo cho người mua

- Gửi thông báo điều chỉnh tới cơ quan thuế

mà không cần lập hóa đơn mới, giúp giảm đáng kể khối lượng xử lý sai sót.

13. Hộ kinh doanh được ủy quyền lập hóa đơn điện tử

Hộ kinh doanh có thể ủy quyền cho doanh nghiệp, nền tảng thương mại điện tử hoặc tổ chức khác thực hiện lập hóa đơn điện tử thay mình theo quy định.

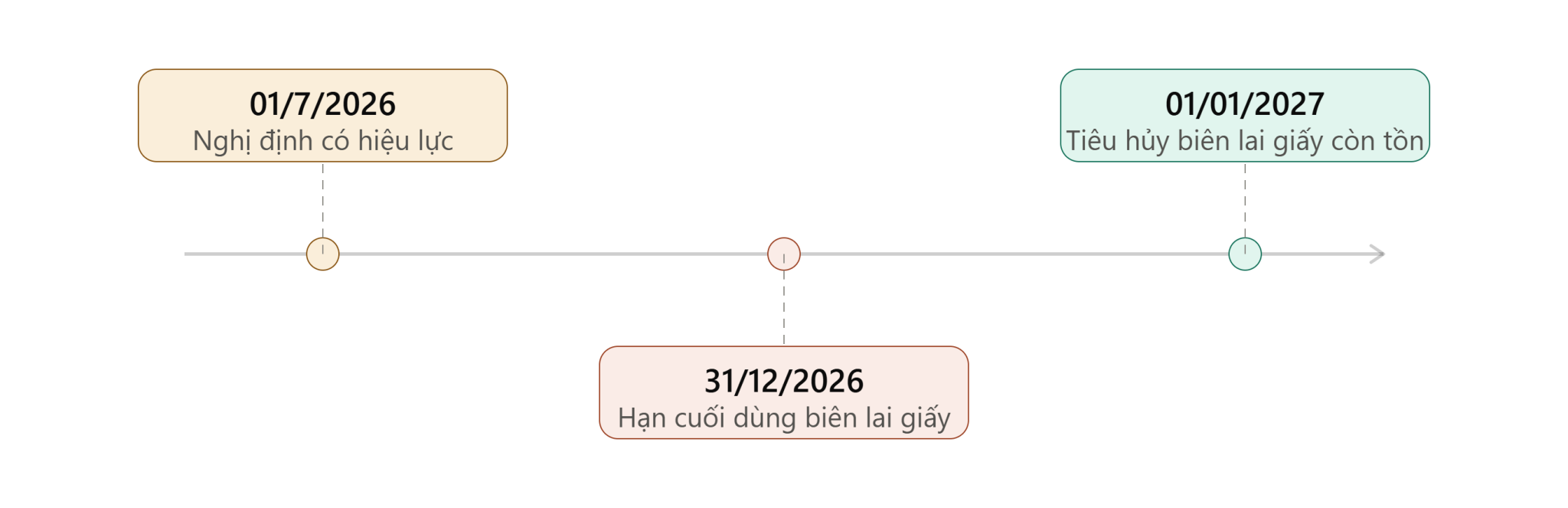

14. Chuyển đổi hoàn toàn sang biên lai điện tử

- Biên lai giấy chỉ được sử dụng đến hết 31/12/2026

- Từ 01/01/2027, toàn bộ biên lai giấy chưa sử dụng phải tiêu hủy theo quy định

15. Hóa đơn giấy đặt in của cơ quan thuế hết hiệu lực

Kể từ 01/7/2026, hóa đơn đặt in của cơ quan thuế không còn giá trị sử dụng. Các đơn vị còn tồn phải thực hiện tiêu hủy theo đúng quy định.

Bảng tổng hợp mốc thời gian quan trọng

| Mốc thời gian | Sự kiện |

|---|---|

| 01/7/2026 | Nghị định 254/2026/NĐ-CP có hiệu lực; hóa đơn đặt in của cơ quan thuế hết giá trị sử dụng |

| 31/12/2026 | Hạn cuối sử dụng biên lai giấy |

| 01/01/2027 | Biên lai giấy chưa sử dụng phải tiêu hủy; chuyển đổi hoàn toàn sang biên lai điện tử |

Doanh nghiệp và hộ kinh doanh cần chuẩn bị gì?

Để tuân thủ đúng quy định mới, nên thực hiện các bước sau:

✅ Rà soát phần mềm hóa đơn điện tử đang sử dụng

✅ Cập nhật quy trình lập hóa đơn theo thời điểm mới

✅ Kiểm tra và bổ sung đầy đủ dữ liệu người mua

✅ Đào tạo lại nhân viên kế toán về quy định mới

✅ Rà soát các trường hợp điều chỉnh, thay thế hóa đơn

✅ Cập nhật quy trình xử lý hóa đơn sai theo Thông tư 91/2026/TT-BTC

✅ Kiểm tra kết nối dữ liệu hóa đơn với cơ quan thuế

Chuẩn bị sớm giúp doanh nghiệp và hộ kinh doanh tránh rủi ro bị xử phạt và gián đoạn hoạt động khi quy định chính thức có hiệu lực.

Câu hỏi thường gặp (FAQ)

1. Nghị định 254/2026/NĐ-CP có hiệu lực từ khi nào? Nghị định có hiệu lực từ ngày 01/7/2026, thay thế các quy định trước đây về hóa đơn, chứng từ điện tử.

2. Hộ kinh doanh nào bắt buộc phải dùng hóa đơn điện tử theo quy định mới? Hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 1 tỷ đồng/năm, hoặc có hoạt động bán tài sản phải đăng ký quyền sở hữu, bắt buộc sử dụng hóa đơn điện tử có mã hoặc hóa đơn điện tử khởi tạo từ máy tính tiền kết nối cơ quan thuế.

3. Hóa đơn ghi “Bán cho người tiêu dùng” có được tính vào chi phí hợp lý không? Không. Nếu hóa đơn không có đầy đủ thông tin người mua, hóa đơn đó không được sử dụng để hạch toán chi phí hoặc quyết toán thuế.

4. Hóa đơn viết sai tên, địa chỉ có phải lập lại không? Không bắt buộc lập lại nếu chỉ sai tên, địa chỉ, số tiền bằng chữ hoặc nội dung không trọng yếu (không sai mã số thuế, tiền thuế, hàng hóa, số tiền). Doanh nghiệp chỉ cần thông báo cho người mua và gửi thông báo điều chỉnh tới cơ quan thuế.

5. Biên lai giấy còn được sử dụng đến khi nào? Biên lai giấy được sử dụng đến hết ngày 31/12/2026. Từ 01/01/2027, biên lai giấy chưa dùng phải tiêu hủy theo quy định.

6. Hộ kinh doanh có được thuê ngoài lập hóa đơn điện tử không? Có. Hộ kinh doanh được phép ủy quyền cho doanh nghiệp, nền tảng thương mại điện tử hoặc tổ chức khác thực hiện lập hóa đơn điện tử thay mình.

Kết luận

Nghị định 254/2026/NĐ-CP cùng Thông tư 91/2026/TT-BTC tạo ra nhiều thay đổi lớn trong quản lý hóa đơn, chứng từ điện tử. Các quy định mới về hộ kinh doanh, thương mại điện tử, hóa đơn từ máy tính tiền và xử lý sai sót sẽ tác động trực tiếp đến hầu hết doanh nghiệp và hộ kinh doanh tại Việt Nam.

Để đảm bảo tuân thủ pháp luật từ ngày 01/7/2026, doanh nghiệp và hộ kinh doanh nên chủ động cập nhật quy định, rà soát quy trình kế toán và nâng cấp hệ thống hóa đơn điện tử ngay từ bây giờ.

📞 Nếu cần hỗ trợ rà soát hệ thống hóa đơn điện tử hoặc tư vấn áp dụng Nghị định 254/2026/NĐ-CP, liên hệ Kế Toán Bách Khoa để được tư vấn chi tiết.

DỊCH VỤ KẾ TOÁN THUẾ TRỌN GÓI CÙNG BÁCH KHOA

Doanh nghiệp đang cần tư vấn về Luật Quản lý thuế 108/2025/QH15, hóa đơn điện tử, kê khai thuế, báo cáo tài chính hoặc các thủ tục thuế mới?

Dịch vụ Kế toán Thuế Bách Khoa cung cấp giải pháp kế toán – thuế trọn gói, hỗ trợ doanh nghiệp, hộ kinh doanh và doanh nghiệp FDI tuân thủ đúng quy định pháp luật hiện hành.

- VPGD: Tòa nhà Sông Đà 9 – số 2 Nguyễn Hoàng, Mỹ Đình 2, Nam Từ Liêm, Hà Nội

- Hotline: 094.859.3663

- Zalo: Dịch vụ tư vấn thuế Bách Khoa

- Website: Kế toán Bách Khoa | Dịch vụ kế toán thuế | Thành lập công ty

- Pass giải nén tài liệu: 0948593663

Lỗi: Không tìm thấy biểu mẫu liên hệ.

Bài viết liên quan: