Từ năm 2026, hộ kinh doanh (HKD) chuyển sang cơ chế tự kê khai – tự nộp – tự chịu trách nhiệm trước pháp luật. Trong đó, Hộ Kinh Doanh nhóm 3 (doanh thu từ trên 3 tỷ đến 50 tỷ đồng/năm) là nhóm có mức độ quản lý gần như doanh nghiệp, yêu cầu cao về kê khai thuế, sổ sách kế toán và chứng từ.

Nếu không nắm rõ quy định, HKD rất dễ:

- Sai sót khi kê khai

- Bị loại chi phí

- Tăng số thuế phải nộp

Bài viết dưới đây, Kế Toán Bách Khoa sẽ hướng dẫn đầy đủ các công việc cần làm.

1. Căn cứ pháp lý áp dụng

Căn cứ kê khai và tính thuế

- Nghị định 68/2026/NĐ-CP

- Thông tư 18/2026/TT-BTC

Căn cứ sổ sách kế toán

- Thông tư 152/2025/TT-BTC

Căn cứ hóa đơn, chứng từ

- Nghị định 123/2020/NĐ-CP

- Nghị định 70/2025/NĐ-CP

- Thông tư 20/2026/TT-BTC

2. Hai việc bắt buộc trước 20/04/2026

(1) Thông báo tài khoản ngân hàng

- Mẫu: 01/BK-STK

- Hạn: 20/04/2026

(2) Nộp bảng kê hàng tồn kho, tài sản

- Mẫu: 01/BK-HTK

- Thời điểm: 31/12/2025

- Hạn: 20/04/2026

📌 Nộp qua:

- Cổng dịch vụ công

- iTax Mobile

3. Kê khai và tính thuế Hộ Kinh Doanh nhóm 3

3.1. Nghĩa vụ kê khai

HKD nhóm 3 phải:

✅ Kê khai thuế GTGT và TNCN theo quý

📌 Mẫu: 01/CNKD

⏰ Hạn nộp:

→ Ngày cuối cùng của tháng đầu quý sau

👉 Nếu có phát sinh:

- Thuế TTĐB

- Thuế tài nguyên

- Thuế môi trường

- Thuế xuất nhập khẩu

➡️ Phải kê khai cùng kỳ.

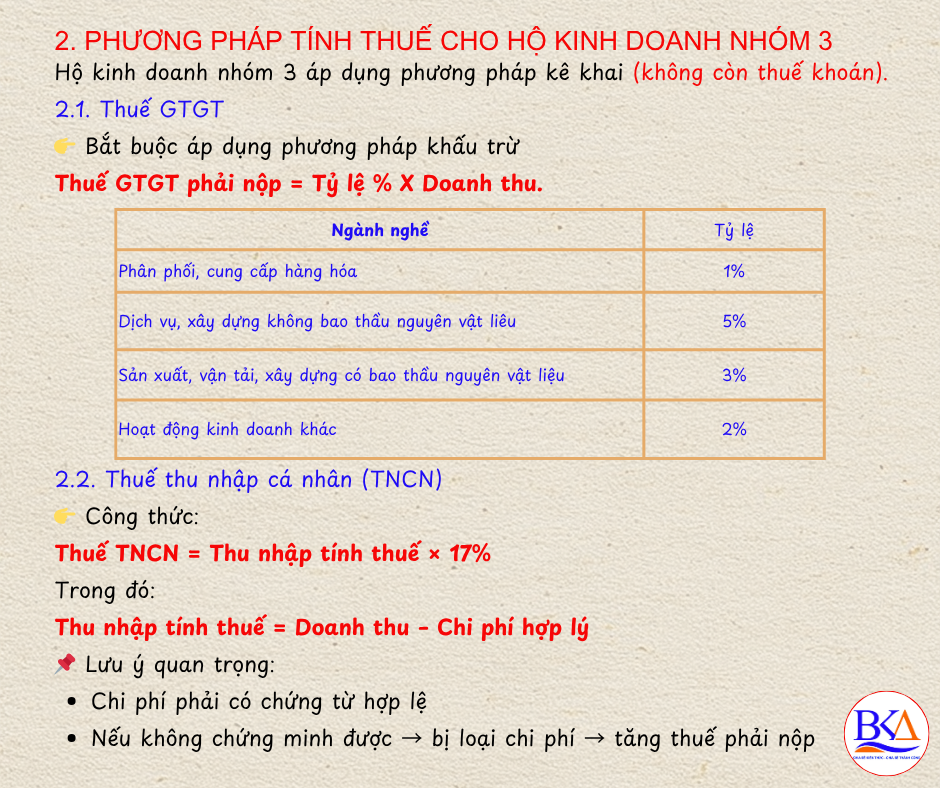

3.2. Cách tính thuế

HKD nhóm 3 áp dụng:

- Thuế GTGT theo tỷ lệ doanh thu

- Thuế TNCN theo lợi nhuận

👉 Công thức:

- Thuế GTGT = Tỷ lệ thuế × Doanh thu

- Thuế TNCN = 17% × (Doanh thu – Chi phí)

4. Quyết toán thuế TNCN cuối năm

HKD nhóm 3 bắt buộc quyết toán thuế TNCN

📌 Mẫu: 02/CNKD-TNCN-QTT

📌 Hạn: 31/03 năm sau

Cách xác định số thuế phải nộp

- Thuế TNCN phải nộp = 17% × (Tổng doanh thu – Tổng chi phí được trừ)

👉 So sánh với số đã tạm nộp trong năm:

- Nộp thêm nếu thiếu

- Hoàn/khấu trừ nếu nộp dư

5. Doanh thu tính thuế – cần hiểu đúng

Doanh thu không chỉ là tiền đã thu, mà bao gồm:

- Tiền bán hàng, cung cấp dịch vụ

- Khoản thưởng, hỗ trợ doanh số

- Chiết khấu thanh toán

- Bồi thường hợp đồng

- Các khoản thu khác liên quan

👉 Không bao gồm:

- Chiết khấu thương mại

- Hàng bán bị trả lại

6. Chi phí được trừ và không được trừ

6.1. Chi phí được trừ

Phải đáp ứng:

✅ Liên quan đến hoạt động kinh doanh

✅ Có hóa đơn, chứng từ hợp lệ

✅ Thanh toán không tiền mặt (> 5 triệu)

👉 Bao gồm:

- Nguyên vật liệu, hàng hóa

- Tiền lương, bảo hiểm

- Khấu hao tài sản

- Chi phí điện, nước, vận chuyển

- Lãi vay hợp lệ

6.2. Chi phí không được trừ

❌ Không liên quan kinh doanh

❌ Không có hóa đơn

❌ Chi phí cá nhân

❌ Lương của chủ hộ

❌ Phạt vi phạm

❌ Tài sản phục vụ cá nhân

📌 Lưu ý:

HKD phải tách riêng chi phí cá nhân và chi phí kinh doanh

7. Sổ sách kế toán HKD nhóm 3

Bắt buộc sử dụng đầy đủ:

- Sổ doanh thu: S2A-HKD

- Sổ doanh thu – chi phí: S2C-HKD

- Sổ hàng tồn kho: S2D-HKD

- Sổ tiền: S2E-HKD

Trường hợp phát sinh thuế khác

Sử dụng thêm:

- Sổ theo dõi thuế: S3A-HKD

8. Hóa đơn, chứng từ (BẮT BUỘC CHẶT CHẼ)

8.1. Hóa đơn bán ra

✅ Bắt buộc sử dụng hóa đơn điện tử

👉 Quy trình:

- Đăng ký với cơ quan thuế

- Được chấp thuận → mới được sử dụng

8.2. Hóa đơn đầu vào

BẮT BUỘC có:

- Hóa đơn điện tử

- Hoặc bảng kê 02/TNDN

8.3. 5 trường hợp được lập bảng kê 02/TNDN

- Mua nông sản trực tiếp

- Mua hàng thủ công

- Mua phế liệu

- Mua tài sản cá nhân

- Mua từ HKD nhóm 1

📌 Điều kiện:

- Hợp đồng

- Chứng từ thanh toán

- Biên bản giao nhận

❗ > 5 triệu: không dùng tiền mặt

9. Thuế TNCN cho người lao động

Nếu HKD:

- Có thuê nhân viên

- Có trả lương

👉 Phải:

- Khấu trừ thuế TNCN

- Kê khai

- Quyết toán cuối năm

10. Nghĩa vụ bảo hiểm

Đối tượng

- Chủ HKD

- Người lao động

Nghĩa vụ

- BHXH

- BHYT

- BHTN

Kết luận

HKD nhóm 3 có mức độ quản lý gần như doanh nghiệp, do đó:

👉 Bắt buộc phải:

- Kê khai thuế đúng hạn

- Tính thuế đúng bản chất

- Quản lý chi phí chặt chẽ

- Lưu trữ chứng từ đầy đủ

💡 Nếu làm sai:

- Bị loại chi phí

- Tăng thuế TNCN

- Rủi ro thanh tra cao

DỊCH VỤ KẾ TOÁN THUẾ TRỌN GÓI CÙNG BÁCH KHOA

Bạn đang gặp khó khăn khi:

- Không biết tối ưu chi phí hợp lý

- Sợ sai khi quyết toán thuế

- Không có hệ thống sổ sách bài bản

👉 Bách Khoa hỗ trợ trọn gói:

- VPGD: Tòa nhà Sông Đà 9 – số 2 Nguyễn Hoàng, Mỹ Đình 2, Nam Từ Liêm, Hà Nội

- Hotline: 094.859.3663

- Zalo: Dịch vụ tư vấn thuế Bách Khoa

- Website: Kế toán Bách Khoa | Dịch vụ kế toán thuế | Thành lập công ty

Bạn thuộc hộ kinh doanh nhóm nào? Cùng xem hướng dẫn kê khai theo linh sau nhé:

Hướng dẫn kế toán hộ kinh doanh nhóm 1 từ năm 2026

Hướng dẫn kế toán hộ kinh doanh nhóm 2 từ năm 2026

Hướng dẫn kế toán hộ kinh doanh nhóm 3 từ năm 2026

Hướng dẫn kế toán hộ kinh doanh nhóm 4 từ năm 2026

Lỗi: Không tìm thấy biểu mẫu liên hệ.

Bài viết liên quan: