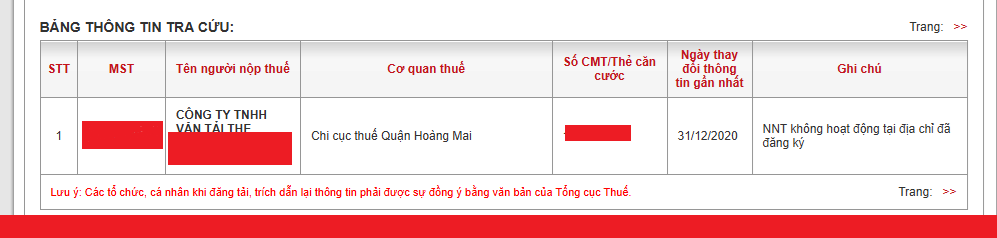

Đây là trường hợp sau khi làm xong thủ tục thành lập doanh nghiệp, đã có tư cách pháp nhân nhưng công ty đó lại không thực hiện kinh doanh của công ty. Thường khi tra cứu mã số thuế sẽ có thông báo “NNT không hoạt động tại địa chỉ đã đăng ký”.

Theo điểm d khoản 2 Điều 39 Luật Quản lý thuế 2019, theo đó, cơ quan thuế sẽ tiến hành xác minh tình trạng hoạt động của doanh nghiệp và xác định doanh nghiệp không hoạt động tại địa chỉ đã đăng ký, sau một thời hạn nhất định, cơ quan thuế sẽ thực hiện đóng mã số thuế của doanh nghiệp. Cùng Bách Khoa tìm hiểu các mức phạt khi doanh nghiệp không hoạt động sẽ phải chịu ở bài viết dưới đây.

Cơ sở pháp lý xử phạt chủ doanh nghiệp

- Luật Doanh nghiệp năm 2020.

- Luật Quản lý thuế năm 2019.

- Nghị định 01/2021/NĐ-CP về đăng ký doanh nghiệp.

- Nghị định 109/2013/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn

- Nghị định 122/2021/NĐ-CP quy định về xử phạt vi phạm hành chính trong lĩnh vực kế hoạch và đầu tư.

- Nghị định 125/2020/NĐ-CP quy định xử phạt vi phạm hành chính về thuế, hóa đơn.

Hậu quả pháp lý khi thành lập công ty không hoạt động

Công ty trắng – chưa phát dinh doanh thu

Căn cứ theo Điều 44 Luật quản lý thuế mới nhất quy định về thời hạn nộp hồ sơ khai thuế thì “công ty không hoạt động” không phải trường hợp miễn nghĩa vụ nộp hồ sơ khai thuế, vì vậy doanh nghiệp vẫn phải thực hiện kê khai thuế dù không phát sinh doanh thu, hoặc phát sinh hoạt động kinh doanh.

Do đó, khi công ty thành lập chưa có bất kỳ hoạt động kinh doanh sản xuất nào – chưa phát sinh nhưng bị đóng MST vì “NNT không hoạt động tại địa chỉ đã đăng ký” hay thuộc trường hợp kê khai trắng sẽ bị xử phạt các nội dung sau:

| Nội dung | Mức Min | Mức Max |

| Phạt chậm nộp tờ khai thuế GTGT | 3.500.000đ (Dưới 30 ngày) | 11.500.000đ (trên 90 ngày) |

| Phạt chậm nộp tờ khai quyết toán thuế TNDN | 3.500.000đ (Dưới 30 ngày) | 11.500.000đ (trên 90 ngày) |

| Chậm nộp lệ phí môn bài | 2.000.000vnđ nếu VĐL < 10 tỷ | |

| 3.000.000vnđ nếu VĐL >= 10 tỷ | ||

| Phạt chậm nộp | = số tiền phạt x số ngày chậm nộp x 0,03% | |

Ví dụ minh họa: Công ty A thành lập tháng 5 năm 2023, chưa hoạt động nhưng bị đóng MST tháng 8 năm 2023 do “NNT không hoạt động tại địa chỉ đã đăng ký” đến tháng 9 năm 2024 chủ doanh nghiệp mới phát hiện thì sẽ bị xử phạt

Với công ty đã phát sinh hoạt động kinh doanh – phát sinh thuế TNCN

Đối với công ty, phát sinh thuế TNCN phải nộp có nghĩa là công ty có các khoản thu nhập phải khấu trừ và nộp thay thuế TNCN của nhân viên, đối tác, hoặc cá nhân có thu nhập liên quan đến hoạt động của công ty.

Do đó, nếu công ty không hoạt động dẫn đến phải nộp tờ khai thuế TNCN nhưng không hoạt động như trên thì sẽ chịu phạt thêm nội dung “Phạt chậm nộp tờ khai thuế TNCN”, cụ thể:

| Mức Min | Mức Max | |

| Phạt chậm nộp tờ khai thuế GTGT | 3.500.000đ (Dưới 30 ngày) | 11.500.000đ (trên 90 ngày) |

| Phạt chậm nộp tờ khai thuế TNCN | 3.500.000đ (Dưới 30 ngày) | 11.500.000đ (trên 90 ngày) |

| Phạt chậm nộp tờ khai quyết toán thuế TNDN | 3.500.000đ (Dưới 30 ngày) | 11.500.000đ (trên 90 ngày) |

| Chậm nộp lệ phí môn bài | 2.000.000vnđ nếu VĐL < 10 tỷ | |

| 3.000.000vnđ nếu VĐL >= 10 tỷ | ||

| Phạt chậm nộp | = số tiền phạt x số ngày chậm nộp x 0,03% | |

Ví dụ minh họa 2: Ví dụ minh họa: Công ty A ở ví dụ 1 nếu có phát sinh hoạt động trước khi bị đóng MST sẽ phạt thêm chậm nộp tờ khai thuế

Tùy từng trường hợp mà doanh nghiệp sẽ có các mức phạt khác nhau, các bạn có thể liên hệ kế toán Bách Khoa để được tư vấn cụ thể hơn.

DỊCH VỤ KẾ TOÁN THUẾ – TƯ VẤN PHÁP LÝ DOANH NGHIỆP

VPGD: Tòa nhà Sông Đà 9 – số 2 đường Nguyễn Hoàng, phường Mỹ Đình 2, quận Nam Từ Liêm, TP. Hà Nội ( Tìm vị trí )

Hotline: 094.859.3663

Zalo: Dịch vụ tư vấn thuế Bách Khoa trên Zalo

Website: Dịch vụ kê khai thuế Bách khoa – Báo giá trọn gói tại Hà Nội

Lỗi: Không tìm thấy biểu mẫu liên hệ.

Bài viết liên quan: