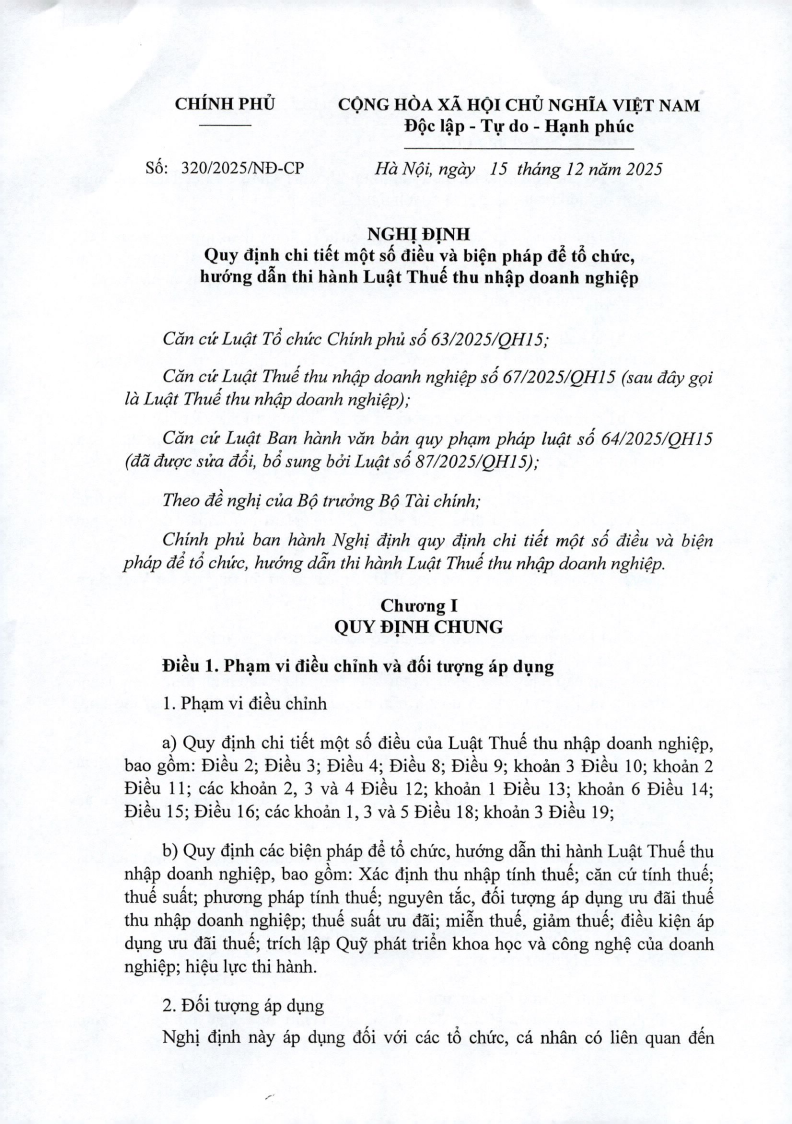

Ngày 15/12/2025, Chính phủ chính thức ban hành Nghị định 320/2025/NĐ-CP, quy định chi tiết một số điều và biện pháp tổ chức thi hành Luật Thuế thu nhập doanh nghiệp năm 2025.

Nghị định này là văn bản pháp lý đặc biệt quan trọng, thay thế toàn bộ hệ thống nghị định hướng dẫn thuế TNDN hiện hành, áp dụng từ kỳ tính thuế năm 2025 và có hiệu lực từ 01/01/2026.

👉 Doanh nghiệp, nhà đầu tư, kế toán – tài chính cần sớm nghiên cứu để tránh rủi ro sai sót khi quyết toán thuế TNDN từ năm 2026.

1. PHẠM VI ĐIỀU CHỈNH CỦA NGHỊ ĐỊNH 320/2025/NĐ-CP

1.1. Quy định chi tiết các điều của Luật Thuế TNDN 2025

Nghị định 320/2025/NĐ-CP hướng dẫn chi tiết nhiều điều quan trọng của Luật Thuế TNDN, bao gồm:

Điều 2, Điều 3, Điều 4

Điều 8, Điều 9

Khoản 3 Điều 10; khoản 2 Điều 11

Các khoản 2, 3, 4 Điều 12

Khoản 1 Điều 13; khoản 6 Điều 14

Điều 15, Điều 16

Các khoản 1, 3, 5 Điều 18

Khoản 3 Điều 19

👉 Đây là những điều cốt lõi liên quan trực tiếp đến xác định thu nhập chịu thuế, ưu đãi thuế và phương pháp tính thuế TNDN.

Tải về: Nghị định 320/2025/2025/NĐ-CP

1.2. Biện pháp tổ chức thi hành Luật Thuế TNDN

Nghị định cũng quy định cụ thể các nội dung sau:

Xác định thu nhập tính thuế

Căn cứ tính thuế, thuế suất

Phương pháp tính thuế TNDN

Nguyên tắc, đối tượng áp dụng ưu đãi thuế

Thuế suất ưu đãi, miễn thuế – giảm thuế

Điều kiện hưởng ưu đãi thuế TNDN

Trích lập Quỹ phát triển khoa học và công nghệ

Hiệu lực thi hành

2. ĐỐI TƯỢNG ÁP DỤNG NGHỊ ĐỊNH 320/2025/NĐ-CP

Nghị định 320/2025/NĐ-CP áp dụng đối với:

Tất cả doanh nghiệp thuộc diện chịu thuế thu nhập doanh nghiệp

Tổ chức, cá nhân có liên quan đến việc xác định, kê khai và nộp thuế TNDN theo Luật Thuế TNDN 2025

3. HIỆU LỰC THI HÀNH CỦA NGHỊ ĐỊNH 320/2025/NĐ-CP

3.1. Thời điểm hiệu lực và thời điểm áp dụng

Theo Điều 24 Nghị định 320/2025/NĐ-CP:

Nghị định có hiệu lực kể từ ngày ký ban hành

Áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2025

Một số trường hợp đặc biệt:

Doanh nghiệp được lựa chọn áp dụng các quy định về doanh thu, chi phí, ưu đãi thuế, miễn – giảm thuế, chuyển lỗ:

Từ đầu kỳ tính thuế năm 2025

Hoặc từ ngày Luật Thuế TNDN có hiệu lực

Hoặc từ ngày Nghị định có hiệu lực thi hành

Quy định về:

Chứng từ thanh toán không dùng tiền mặt

Chuyển nhượng vốn

👉 Áp dụng kể từ ngày Nghị định có hiệu lực thi hành.

3.2. Các nghị định bị thay thế

Nghị định 320/2025/NĐ-CP thay thế toàn bộ các văn bản sau:

Nghị định 218/2013/NĐ-CP

Nghị định 91/2014/NĐ-CP

Nghị định 12/2015/NĐ-CP

Nghị định 57/2021/NĐ-CP

👉 Từ năm 2026, doanh nghiệp không còn áp dụng các nghị định cũ về thuế TNDN.

4. THU NHẬP CHỊU THUẾ THU NHẬP DOANH NGHIỆP THEO LUẬT 2025

4.1. Thu nhập chịu thuế là gì?

Thu nhập chịu thuế TNDN bao gồm:

Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ

Các khoản thu nhập khác theo quy định của pháp luật

4.2. Các khoản thu nhập khác chịu thuế TNDN

Bao gồm nhưng không giới hạn:

Chuyển nhượng vốn, chứng khoán, quyền góp vốn

Chuyển nhượng bất động sản (trừ DN kinh doanh BĐS)

Chuyển nhượng dự án đầu tư, quyền khai thác khoáng sản

Cho thuê, thanh lý tài sản (trừ BĐS)

Thu nhập từ quyền sở hữu trí tuệ, chuyển giao công nghệ

Lãi tiền gửi, lãi cho vay, bán ngoại tệ

Khoản chi phí trích trước không sử dụng hết

Nợ khó đòi đã xóa nay thu hồi được

Thu nhập bỏ sót các năm trước

Tiền phạt, bồi thường, thưởng hợp đồng

Tài trợ, biếu tặng bằng tiền hoặc hiện vật

Thu nhập từ hợp tác kinh doanh

Thu nhập từ hoạt động ở nước ngoài

Thu nhập từ cho thuê tài sản công

Các khoản thu nhập khác (trừ khoản được miễn thuế)

4.3. Thu nhập của doanh nghiệp nước ngoài

Thu nhập phát sinh tại Việt Nam không phụ thuộc địa điểm kinh doanh

Áp dụng cho doanh nghiệp nước ngoài không có cơ sở thường trú hoặc có cơ sở thường trú tại Việt Nam

4.4. Khấu trừ thuế khi đầu tư ra nước ngoài

Doanh nghiệp Việt Nam đầu tư ra nước ngoài:

Được trừ số thuế TNDN đã nộp ở nước ngoài

Không vượt quá số thuế phải nộp tại Việt Nam

4.5. Thuế TNDN bổ sung tối thiểu (IIR)

Trường hợp phải nộp thuế TNDN bổ sung toàn cầu (IIR):

Khoản thuế này được trừ vào số thuế TNDN phải nộp tại Việt Nam

5. DOANH NGHIỆP CẦN LÀM GÌ NGAY TỪ CUỐI 2025?

✅ Rà soát lại chính sách kế toán – thuế TNDN

✅ Đánh giá ưu đãi thuế đang áp dụng có còn phù hợp

✅ Chuẩn hóa chứng từ thanh toán không dùng tiền mặt

✅ Chủ động lập kế hoạch quyết toán thuế TNDN 2025 – 2026

🔷 DỊCH VỤ KẾ TOÁN THUẾ TRỌN GÓI CÙNG BÁCH KHOA

Nếu doanh nghiệp bạn đang gặp khó khăn khi áp dụng Luật Thuế TNDN 2025 và Nghị định 320/2025/NĐ-CP, hãy để Bách Khoa đồng hành:

📍 VPGD: Tòa nhà Sông Đà 9 – số 2 Nguyễn Hoàng, Mỹ Đình 2, Nam Từ Liêm, Hà Nội

☎ Hotline: 094.859.3663

💬 Zalo: Dịch vụ tư vấn thuế Bách Khoa

🌐 Website: Kế toán Bách Khoa | Dịch vụ kế toán thuế | Thành lập công ty

🔐 Pass giải nén: 0948593663

Lỗi: Không tìm thấy biểu mẫu liên hệ.

Bài viết liên quan: