Mẫu 04/SS-HĐĐT là mẫu thông báo hóa đơn điện tử có sai sót gửi cơ quan thuế để Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

1. Các trường hợp sử dụng mẫu 04/SS-HĐĐT – Thông báo hủy hóa đơn điện tử có sai sót:

– Trường hợp người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua. Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

– Trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót thì người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

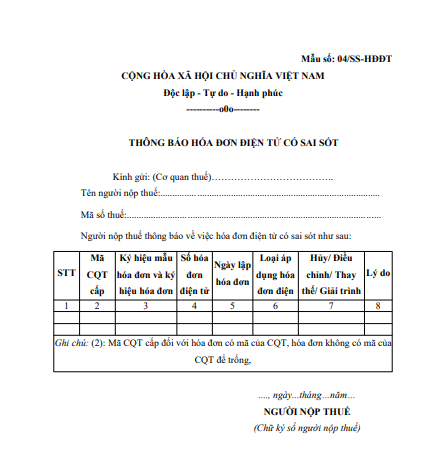

2. Mẫu thông báo hủy hóa đơn điện tử có sai sót theo NĐ 123: Mẫu 04/SS-HĐĐT

Tải về file word mẫu 04/SS-HĐĐT: Mẫu 04/SS-HĐĐT

Thời hạn nộp mẫu 04/SS-HĐĐT

Trường hợp bên bán tự phát hiện ra sai sót và gửi thông báo

Theo khoản 1 điều 7 thông tư 78/2021/TT-BTC, thời hạn nộp thông báo 04/SS-HĐĐT là ngày cuối cùng của kỳ kê khai thuế phát sinh hóa đơn điện tử có sai sót.

Ví dụ: Ngày 1/7, công ty X phát hành 1 hóa đơn và đã được cơ quan thuế cấp mã. Đến 10/08/2022, công ty X phát hiện hóa đơn có sai sót và lập hóa đơn điều chỉnh.

>> Doanh nghiệp A gửi thông báo 04/SS/HĐĐT đến cơ quan thuế muộn nhật là ngày 30/09 (nếu kê khai quý) hoặc ngày 31/08 (nếu kê khai tháng).

Trường hợp gửi thông báo theo yêu cầu của cơ quan thuế

Nếu doanh nghiệp nhận được thông báo rà soát hóa đơn Mẫu số 01/TB-RSĐT của cơ quan thuế, do cơ quan thuế phát hiện sai sót trên hóa đơn điện tử của doanh nghiệp, doanh nghiệp phải kiểm tra lại và gửi thông báo sai sót hóa đơn điện tử 04/SS-HĐĐT cho cơ quan thuế theo thời hạn nêu trong thông báo 01/TB-RSĐT.

Lỗi: Không tìm thấy biểu mẫu liên hệ.

Bài viết liên quan: